Direktzusagen & Beratung

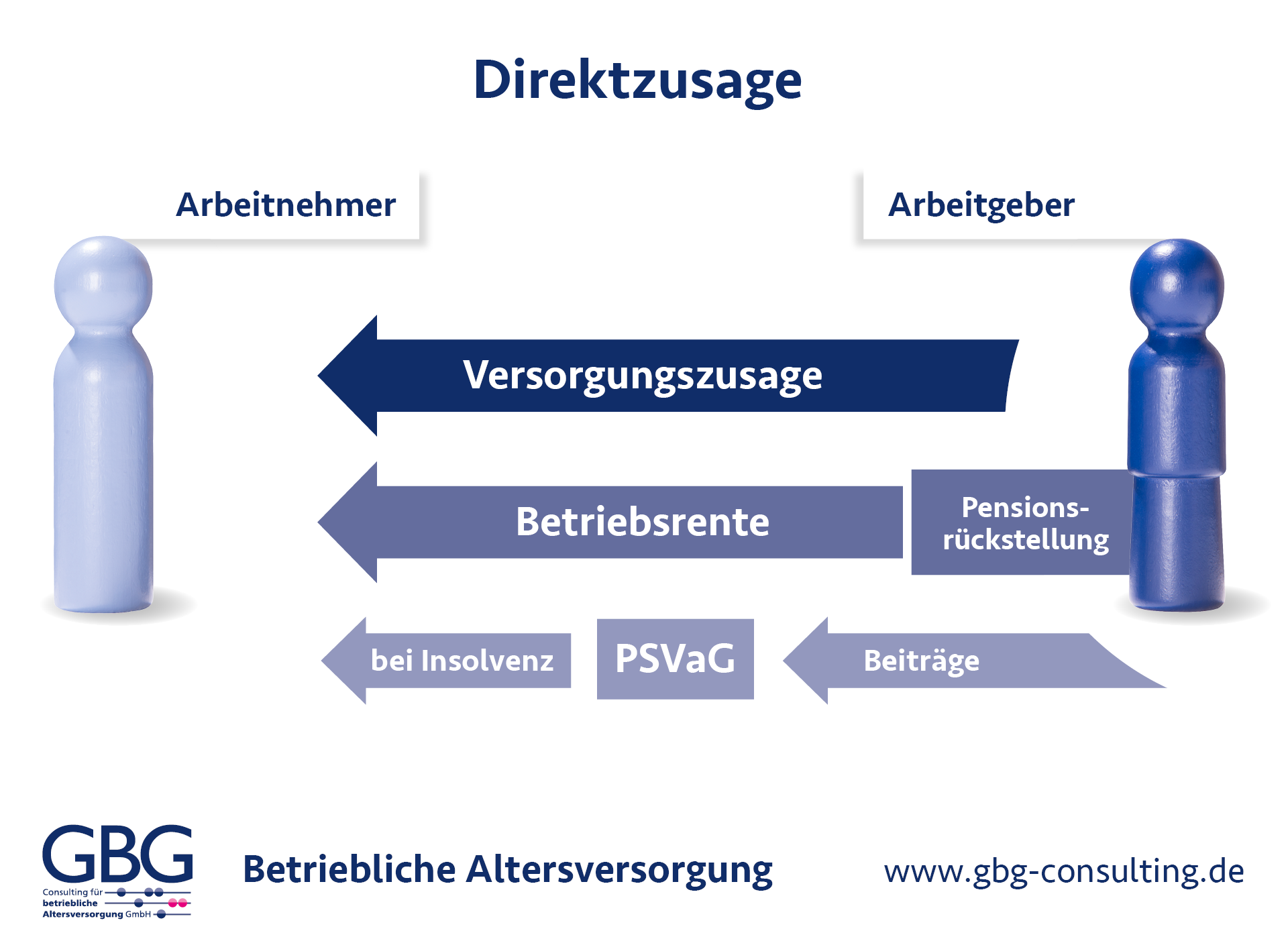

Die Direktzusagen (auch als Pensionszusagen oder unmittelbare Pensionszusagen bekannt) sind eine zentrale Form der betrieblichen Altersversorgung (bAV). Hierbei sichert der Arbeitgeber seinen Arbeitnehmern direkt Versorgungsleistungen für das Alter, bei Berufsunfähigkeit oder im Todesfall für die Hinterbliebenen zu. Der Arbeitgeber verpflichtet sich bei diesem Modell, die zugesagten Leistungen eigenständig zu finanzieren und zum gegebenen Zeitpunkt direkt an den Berechtigten auszuzahlen. Für die bilanzielle Abbildung dieser Verpflichtungen ist ein professionelles Pensionsgutachten erforderlich.

Wie werden Direktzusagen im Unternehmen umgesetzt?

Die rechtliche Basis für Direktzusagen bilden die vertraglichen Vereinbarungen zwischen Arbeitgeber und Arbeitnehmern. Im Gegensatz zu anderen Durchführungswegen der bAV zeichnet sich die Direktzusage dadurch aus, dass kein externer Dienstleister (wie eine Versicherung oder Pensionskasse) für die Verwaltung zwischengeschaltet wird.

Das bedeutet für Unternehmen:

- Die Verwaltung, Finanzierung und Bilanzierung erfolgt intern.

- Ab Vertragsabschluss werden Pensionsrückstellungen für künftige Zahlungen gebildet.

- Diese Rückstellungen müssen zwingend in der Unternehmensbilanz ausgewiesen werden.

- Tritt der Versorgungsfall ein (z. B. Renteneintritt), leistet das Unternehmen die Zahlungen direkt; die Rückstellung verringert sich entsprechend.

Die GBG-Consulting unterstützt Sie hierbei professionell: Wir erstellen fundierte Pensionsgutachten für Direktzusagen, die als rechtssichere Grundlage für Ihren fachgerechten Jahresabschluss dienen.

- Marktstatistik: Die Direktzusage ist mit einem Anteil von 46,4 % der Deckungsmittel (Stand 2022) der am häufigsten gewählte Durchführungsweg für die betriebliche Altersversorgung in Deutschland.

Vorteile der Direktzusage für Arbeitgeber und Arbeitnehmer

Eine Direktzusage bietet maximale Flexibilität für Geschäftsführer, leitende Angestellte und Mitarbeiter:

- Maßgeschneiderte Gestaltung: Höhe und Modalitäten der Auszahlung (Alters-, Invaliden- oder Hinterbliebenenrente) sind individuell festlegbar.

- Kosteneffizienz: Da keine externen Verwaltungskosten durch Versicherer anfallen, entstehen keine unnötigen Zusatzaufwände.

- Steuervorteile: Die Dotierung der Pensionsrückstellungen ist in unbegrenzter Höhe als Betriebsausgabe abzugsfähig (steuerfrei).

- Insolvenzschutz: Ansprüche sind über den Pensions-Sicherungs-Verein (PSVaG) geschützt (gilt für Mitarbeiter im Regelungsbereich des BetrAVG; Einschränkungen bei beherrschenden Geschäftsführern beachten).

Mögliche Nachteile und Risiken

Das Unternehmen trägt das volle Finanzierungs- und Abwicklungsrisiko. Da die Mittel erst zum Zeitpunkt der Auszahlung bereitstehen müssen, ist eine vorausschauende Liquiditätsplanung essenziell, um die spätere Auszahlungssicherheit zu gewährleisten. Ein jährliches Pensionsgutachten hilft dabei, diese zukünftigen Belastungen exakt zu beziffern.

Motivation: Mitarbeiterbindung durch betriebliche Altersvorsorge

Mit einer Direktzusage bieten Sie Ihren Fachkräften eine attraktive Ergänzung zur gesetzlichen Rente. Dieses Instrument dient nicht nur der Altersvorsorge, sondern ist ein starkes Argument für die langfristige Mitarbeiterbindung.

.

Rechtssichere Beratung und Gestaltung

Obwohl die Ausgestaltung der einzelnen Versorgungsinhalte (Invaliden-, Alters- und Hinterbliebenenrente) flexibel ist, muss sie im gesetzlichen Rahmen bleiben. Als zugelassene Rentenberatung unterstützen wir Sie dabei, Ihre Versorgungsordnung und Direktzusagen rechtssicher zu formulieren und Haftungsrisiken zu minimieren.

Sprechen Sie uns hierzu gerne an.

Direktzusagen & Pensionsgutachten

Handelsrechtliche und Steuerrechtliche Bewertung von Direktzusagen

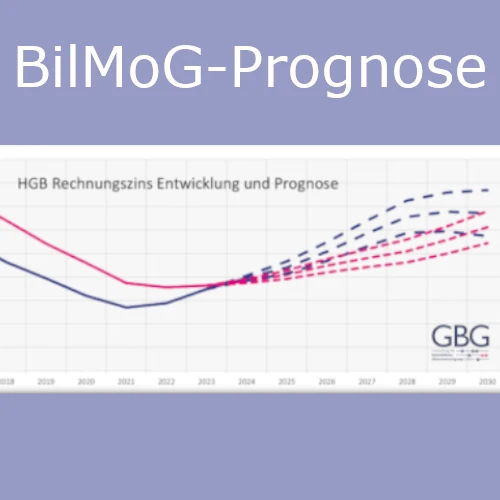

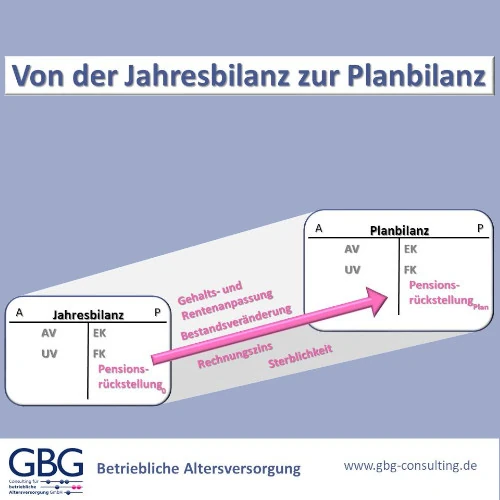

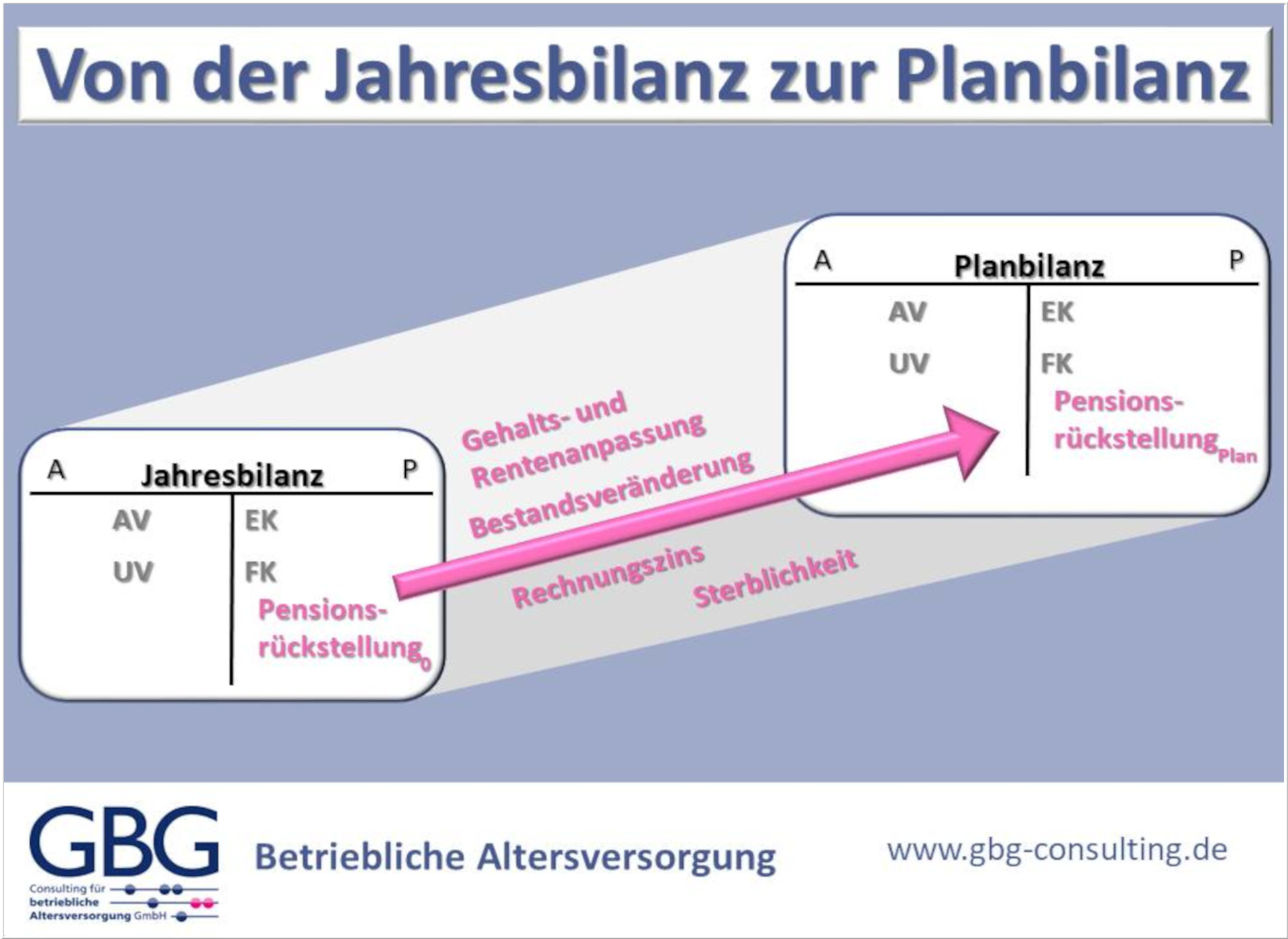

Seit der Einführung des Bilanzrechtsmodernisierungsgesetzes (BilMoG) im Jahr 2010 unterliegt die handelsrechtliche Bilanzierung strengen Regeln, die im Rahmen eines Pensionsgutachtens genau geprüft werden müssen.

- Handelsbilanz (§§ 246, 253 HGB): Hier steht die Erfüllbarkeit der Verpflichtung im Vordergrund, was oft zu höheren Werten führt als in der Steuerbilanz. Ebenso bleibt die Pflicht zur Bildung der Pensionsrückstellung ggf. bestehen, wenn eine Rückdeckungsversicherung abgeschlossen wurde.

- Saldierungsgebot: Besteht eine Rückdeckungsversicherung, kann diese unter bestimmten Bedingungen mit der Rückstellung saldiert werden (§ 246 HGB).

Demgegenüber bestehen die Regelungen für die steuerliche Bilanzierung teilweise seit 1960 (Steueränderungsgesetz 1960)

- Steuerbilanz (§ 6a EStG): Folgt spezifischen steuerlichen Bewertungsvorschriften am Stichtag.

Als Versorgungsträger treffen den Arbeitgeber zudem spezifische Informationspflichten.

Pensionsrückstellungen – Ratgeber)

Wir erstellen Pensionsgutachten für Direktzusagen

Wir erstellen für Sie qualifizierte Pensionsgutachten zur Ermittlung der Pensionsrückstellungen für verschiedene Bilanzierungsstandards:

- Handelsbilanz (§§ 249, 253 HGB; Art. 28 Abs. 1 EGHGB)

- Steuerbilanz (§ 6a EStG),

- kommunale Bewertungsvorschriften (NKF)

- Internationalen Standards (IFRS/IAS 19 und US-GAAP/FAS 87)

Zusätzlich ermitteln wir die Beitragsbemessungsgrundlage für den Insolvenzschutz und erstellen das notwendige Testat für den PSVaG gemäß §§ 10, 11 BetrAVG.

Internationale Bewertung (IAS 19 / US-GAAP)

Bei global agierenden Unternehmen koordinieren wir die Bewertungsparameter für Ihre Direktzusagen eng mit Ihren Wirtschaftsprüfern. Wir liefern alle relevanten Kennzahlen wie die Defined Benefit Obligation (DBO), Service Costs, Interest Costs sowie notwendige Sensitivitätsanalysen.

Für eine internationale Bewertung der Pensionsverpflichtungen sollten die Bewertungsparameter zwischen ihren einzelnen Unternehmen weltweit abgestimmt sein. Die GBG-Consulting unterstützt aktiv die enge Vernetzung.

Ihr Mehrwert: Planungsrechnungen für die Rückstellungsentwicklung

Um zukünftige Belastungen für Ihre Bilanz und Liquidität besser einschätzen zu können, bieten wir über das Standard-Pensionsgutachten hinaus detaillierte Planungsrechnungen.

Wir zeigen Ihnen Gestaltungsspielräume bei den Bewertungsparametern Ihrer Direktzusage auf und schaffen Transparenz für Ihr Controlling und Ihren Cashflow.

Lesen Sie hierzu auch: Planungsrechnungen für die Rückstellungsentwicklung

Möchten Sie ein rechtssicheres Pensionsgutachten für Ihre Direktzusagen erstellen lassen?

Kontaktieren Sie uns jetzt für ein unverbindliches Erstgespräch.

FAQ zu Pensionsgutachten und Direktzusagen

- Warum ist ein jährliches Pensionsgutachten für eine Direktzusage notwendig? Bei einer Direktzusage ist das Unternehmen verpflichtet, Pensionsrückstellungen in der Bilanz zu bilden. Da sich Parameter wie der Rechnungszins, die Lebenserwartung (Heubeck-Richttafeln) und die Gehaltsentwicklung jährlich ändern können, muss die Höhe der Rückstellung durch ein aktuelles Pensionsgutachten neu bewertet werden. Nur so ist ein gesetzeskonformer Jahresabschluss nach HGB und EStG gewährleistet.

- Welche Unterlagen werden für die Erstellung eines Pensionsgutachtens benötigt? Für die präzise Berechnung der Direktzusage benötigen wir die zugrunde liegende Versorgungsordnung oder die individuelle Pensionszusage sowie die aktuellen Personaldaten der Anwärter und Rentner (Geburtsdatum, Diensteintritt, aktuelles Gehalt). Falls vorhanden, sind auch Informationen zu Rückdeckungsversicherungen für die Saldierung nach § 246 HGB erforderlich.

- Gilt die Pflicht zur Erstellung eines Gutachtens auch für kleine Unternehmen? Ja, sobald eine Direktzusage erteilt wurde und Rückstellungen in der Bilanz ausgewiesen werden müssen, ist ein professionelles Pensionsgutachten unumgänglich – unabhängig von der Unternehmensgröße. Dies gilt insbesondere auch für die Pensionszusagen von Gesellschafter-Geschäftsführern (GGF), um die steuerliche Anerkennung beim Finanzamt sicherzustellen.

- Was beinhaltet das Gutachten für eine internationale Bewertung?

Ausweis der Pensionsrückstellungen (Defined Benefit Obligation) zum Bilanzstichtag inklusive Ableitung aus den Vorjahreswerten

Ausweis von Zinsaufwand (interest cost), Dienstzeitaufwand (service cost), erwartete Rentenzahlungen (expected benefits)

Prognose für die Pensionsrückstellungen des Folgejahres (expected DBO)

Ermittlung von versicherungsmathematischen Gewinnen und Verlusten (actuarial gain/loss)

Gliederung in den Effekt aus Bewertungsänderung (change of assumptions) und erfahrungsbedingten Anpassungen (experience adjustments) - Was beinhaltet das qualifizierte Gutachten der GBG-Consulting

Kurzbeschreibung der Verpflichtungen und Bewertungsannahmen.

Berechnung der Rückstellungen (Erfüllungsbetrag, Zinsaufwand nach HGB).

Pflichtangaben für den Anhang zur Bilanz (§ 285 Nr. 24 f HGB).

Steuerlicher Teilwert und Kurztestat für den PSVaG.

Darstellung der mathematischen Formeln und Einzelnachweis der Ergebnisse.

Informationen zu saldierungspflichtigem Vermögen und Wahlrechten.

Beschreibung der Pensionszusagen und der allgemeinen Bilanzierungsgrundsätze

Darstellung der verwendeten mathematischen Formeln

Ergebnisse (Zusammenstellung, Einzelnachweis) Pensionsrückstellungen

Höhe des saldierungspflichtigen Vermögens (soweit vorhanden)

Informationen zu Verteilungsbeträgen bei der Nutzung von Bilanzierungswahlrechten.