Aktuelle Analyse der BilMoG-Rechnungszinssätze und BilMoG-Zinsprognose 2026

(Stand: Anfang Juli 2026)

Die aktuelle BilMoG-Zinsprognose bestätigt eine kontinuierliche Fortsetzung des Zinsanstiegs für die Bewertung von Rückstellungen nach Handelsrecht (HGB).

Für den Bilanzstichtag zum 31. Dezember 2026 wird eine signifikante Erhöhung der durchschnittlichen Marktzinssätze erwartet. Dies hat unmittelbare Auswirkungen auf die Bewertung von Pensionsrückstellungen sowie sonstigen Rückstellungen und führt zu einer spürbaren Entlastung der Passivseite.

Prognose der BilMoG-Zinssätze zum 31.12.2026

Die folgende Tabelle zeigt die erwartete Entwicklung der BilMoG-Zinssätze gemäß § 253 HGB im Vergleich zum Vorjahr:

| Zinssatz-Typ (15 J. Restlaufzeit) | Prognose 31.12.2026 | Wert zum 31.12.2025 | Veränderung p.a. |

|---|---|---|---|

| 10-Jahres-Durchschnitt (Pensionsrückstellungen) | 2,29 % | 2,06 % | +0,23 %-Punkte |

| 7-Jahres-Durchschnitt (Sonstige Rückstellungen) | 2,63 % | 2,22 % | +0,41 %-Punkte |

| Zinsdifferenz (§ 253 Abs. 6 HGB relevant) | -0,34 % | -0,16 % | -0,18 %-Punkte |

- Die Prognose zum Jahresende signalisiert eine spürbare Entlastung auf der Passivseite der Bilanz durch sinkende Erfüllungsbeträge.

- Ausschüttungssperre: Die sich ausweitende negative Zinsdifferenz ist ein wesentlicher Faktor für die Berechnung des ausschüttungsgesperrten Betrags gemäß § 253 Abs. 6 HGB. Die Zinsdifferenz vergrößert sich weiter.

Interpretation der aktuellen Marktentwicklung (15 Jahre Restlaufzeit)

Die aktuelle Datenlage bestätigt, dass die HGB-Rechnungszinssätze dem allgemeinen Aufwärtstrend am Kapitalmarkt nachhaltig folgen.

- Dynamisierung im 7-Jahres-Durchschnittszins: Mit einem Anstieg auf 2,40 % (Vormonat: 2,37 %) verzeichnen die sonstigen Rückstellungen die stärkste Veränderung.

- Pensionsrückstellungen: Der 10-Jahres-Durchschnittszins stieg auf 2,17 % (Vormonat: 2,15 %).

Als Grundlage für Ihre finale Finanzplanung empfiehlt sich der Abgleich mit den monatlich aktualisierten offiziellen Abzinsungssätzen der Deutschen Bundesbank.

Quelle: GBG-Consulting Planungsrechnung (Alle Angaben ohne Gewähr)

Die nächste Aktualisierung erfolgt Anfang August 2026.

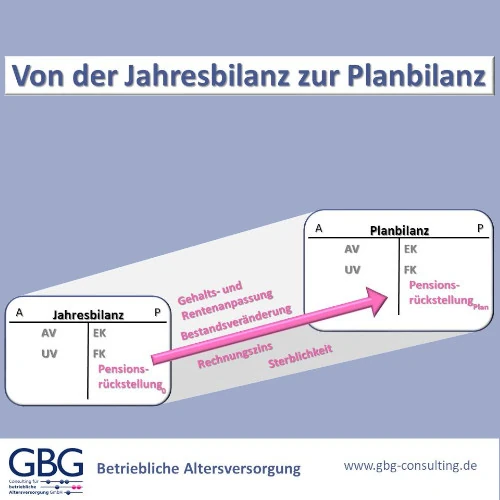

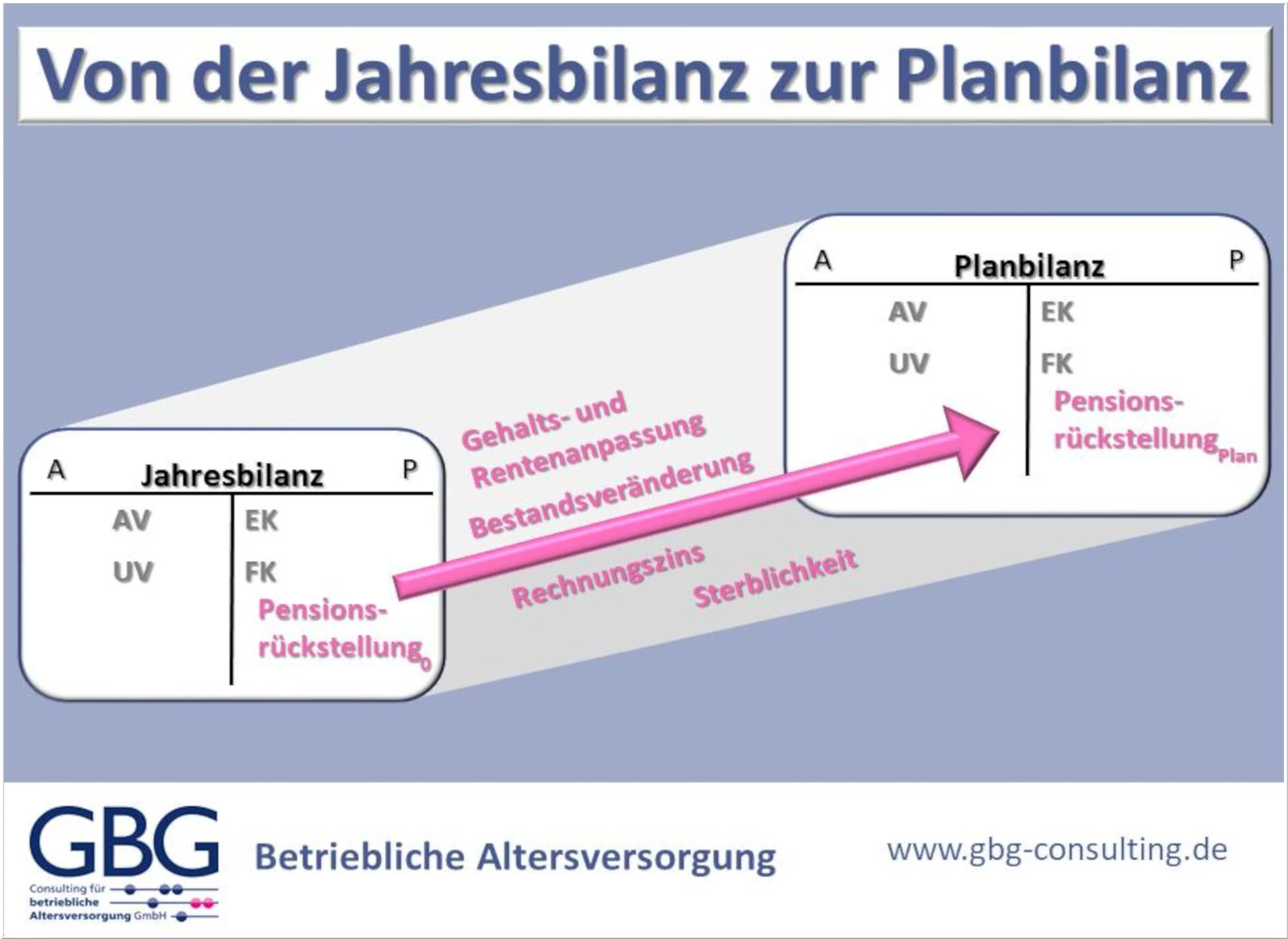

Auswirkungen sinkender Rechnungszinsen auf die Pensionsrückstellungen in der Handelsbilanz

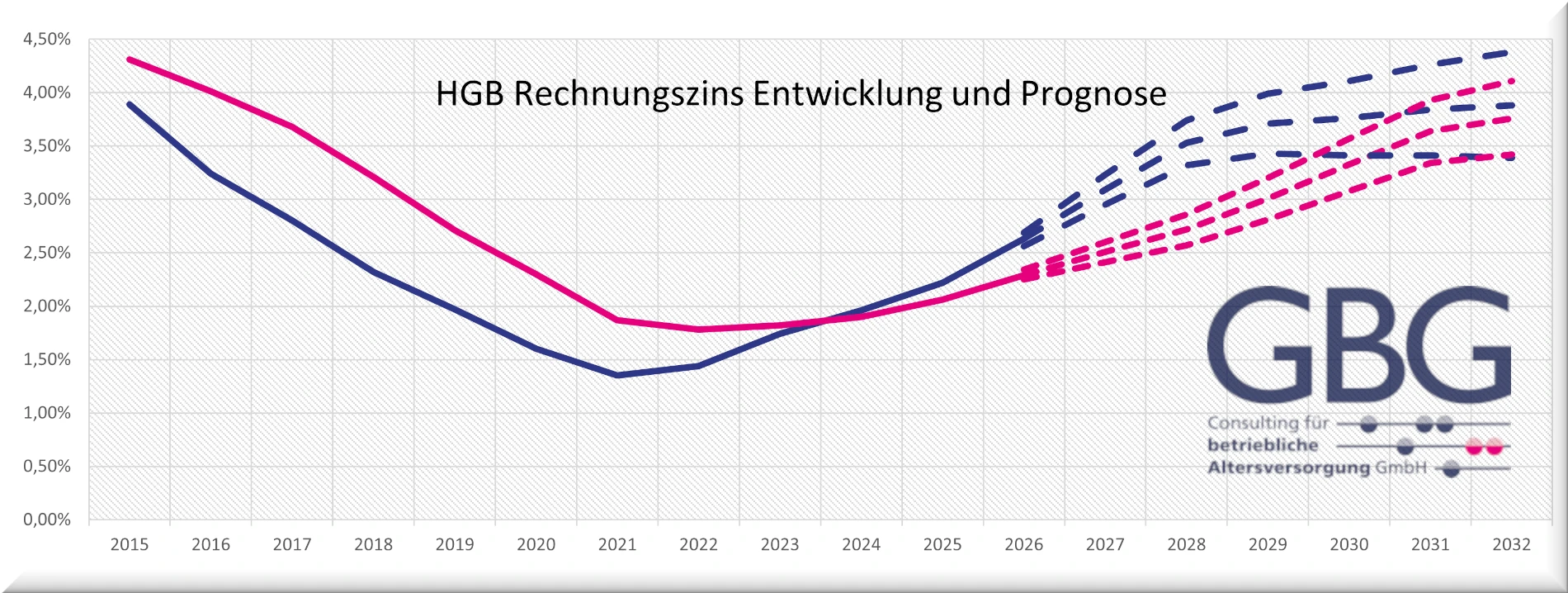

Seit Einführung des Bilanzrechtsmodernisierungsgesetz (BilMoG) sanken die Rechnungszinsen jahrelang drastisch – von 5,25 % (2010) auf ein historisches Tief von 1,34 % (Januar 2022) im 7-Jahres-Schnitt.

Die fundamentale Zinswende wurde erreicht: Infolge der geldpolitischen Straffung durch die EZB transformierte sich der Abwärtstrend nachhaltig. Da der 7-jährige Durchschnittszins reaktionsschneller ist als der trägere 10-jährige Durchschnittszins, kam es Mitte 2024 zu einer markanten Kreuzung der Zinslinien, auf die die GBG-Consulting bereits frühzeitig hinwies.

Die GBG-Prognose: Das Instrument für Ihre Planungsrechnung

Mit Hilfe der von uns entwickelten GBG-Prognose für die BilMoG-Rechnungszinssätze können Sie die zukünftige Entwicklung der Rückstellungen und somit die Belastungen und Auswirkungen auf Ihre Unternehmensbilanz besser einschätzen und planen.

- Sie erhalten Transparenz im Cashflow, in der Liquidität und im Controlling. Die Budgetierung und Planung der Kosten und des Aufwands für die Altersversorgung wird ermöglicht.

- Ausgehend von dem für die Stichtagsbewertung zur Verfügung gestellten Personenbestand erstellen wir Planungsrechnungen (Vorschaurechnungen) für die bei Ihnen existierenden Verpflichtungen.

- Für den Liquiditätsplan werden detailliert die kurzfristigen, mittelfristigen oder langfristigen zu erwartenden Belastungen dargestellt.

- Ebenso können bei der Planungsrechnung verschiedene Entwicklungen unterstellt werden, beispielsweise Szenarien mit und ohne Biometrie oder die Berücksichtigung von Stellenabbau etc.

Ergebnisse der BilMoG-Prognose bis 2032

Die mögliche Entwicklung der HGB-Abzinsungssätze gemäß § 253 Abs. 2 HGB

Für die Finanzplanung und Controlling haben wir ein Prognosetool entwickelt, um die Entwicklung der Rechnungszinsen besser einschätzen zu können. Demzufolge ist es mit Hilfe der GBG-Prognose möglich eine BilMoG-Prognose für den Rückstellungsverlauf zu erstellen.

Damit die Auswirkungen einer möglichen Zinsentwicklung sichtbar werden, wird der derzeitige HGB Rechnungszins zusätzlich mit einer um 0,5 (bisher 0,1 geändert ab 07/2021) Prozentpunkten besseren (Szenario B) bzw. schlechteren (Szenario C) Zins- und Renditesituation simuliert. Szenario A unterstellt die gleichbleibende Situation.

Bereits seit über zehn Jahren führen wir monatliche Berechnungen zur Entwicklung des BilMoG-Rechnungszinses durch. Haben Sie Fragen zur Methodik, so sprechen Sie uns gerne an.

Das Ergebnis der GBG-Prognose für die BilMoG-Prognose

(Alle Angaben sind Werte der GBG-Prognose ohne Gewähr)

| Entwicklung 7-Jahres-⌀ | Entwicklung 10-Jahres-⌀ | |||||

| Datum | Szenario A | Szenario B | Szenario C | Szenario A | Szenario B | Szenario C |

| 31.12.2026 | ⇑2,63 % | ⇑2,67 % | ⇑2,59 % | ⇑2,29 % | ⇑2,32 % | ⇑2,27 % |

| 31.12.2027 | ⇑3,09 % | ⇑3,20 % | ⇑2,98 % | ⇑2,51 % | ⇑2,58 % | ⇑2,43 % |

| 31.12.2028 | ⇑3,53 % | ⇑3,71 % | ⇑3,35 % | ⇑2,7372 % | ⇑2,84 % | ⇑2,59 % |

| 31.12.2029 | ⇑3,71 % | ⇑3,96 % | ⇑3,46 % | ⇑3,00 % | ⇑3,18 % | ⇑2,83 % |

| 31.12.2030 | ⇑3,75 % | ⇑4,07 % | ⇓3,43 % | ⇑3,33 % | ⇑3,55 % | ⇑3,10 % |

| 31.12.2031 | ⇑3,83 % | ⇑4,22 % | ⇑3,44 % | ⇑3,63 % | ⇑3,91 % | ⇑3,36 % |

| 31.12.2032 | ⇑3,88 % | ⇑4,34 % | ⇓3,41 % | ⇑3,76 % | ⇑4,09 % | ⇑3,44 % |

Hier die bereits veröffentlichten HGB Rechnungszinssätze

(Alle Angaben ohne Gewähr, Quelle: Deutsche Bundesbank)

| Entwicklung 7-Jahres-⌀ | Entwicklung 10-Jahres-⌀ | |

| Datum | historische Werte | historische Werte |

| 31.12.2015 | 3,89 % | 4,31 % |

| 31.12.2016 | ⇓ 3,24 % | ⇓ 4,01 % |

| 31.12.2017 | ⇓ 2,80 % | ⇓ 3,68 % |

| 31.12.2018 | ⇓ 2,32 % | ⇓ 3,21 % |

| 31.12.2019 | ⇓ 1,97 % | ⇓ 2,71 % |

| 31.12.2020 | ⇓ 1,60 % | ⇓ 2,30 % |

| 31.12.2021 | ⇓ 1,35 % | ⇓ 1,87 % |

| 31.12.2022 | ⇑ 1,44 % | ⇓ 1,78 % |

| 31.12.2023 | ⇑ 1,74 % | ⇑ 1,82 % |

| 31.12.2024 | ⇑ 1,96 % | ⇑ 1,90 % |

| 31.12.2025 | ⇑ 2,22 % | ⇑ 2,06 % |

Die Rechnungszinssätze für die handelsrechtliche Bewertung gemäß § 253 HGB werden von der Deutschen Bundesbank ermittelt und monatlich bekannt gegeben und sind allgemein verbindlich.

Welche Auswirkungen hat der Rechnungszins auf die Pensionsrückstellung in der Handelsbilanz?

Die zukünftige Entwicklung der Rechnungszinsen haben einen maßgeblichen Einfluss auf die Höhe der in der Handelsbilanz zu bildenden Rückstellungen für Altersversorgungsverpflichtungen (Pensionsrückstellungen) und auf die sonstigen Rückstellungen. Folglich belasten die Veränderungsbeträge direkt in vollem Umfang den Finanz- und Personalaufwand und somit das Jahresergebnis.

Können die Auswirkungen auf das Finanzergebnis geschätzt werden?

Der Wirkungsgrad der Zinssatzänderung ist u.a. von den Laufzeiten der Verpflichtungen sowie von der genauen Gestaltung der Vereinbarung abhängig. Ebenfalls ist die Altersstruktur der aktiven Mitarbeiter /-innen und Rentner /-innen nicht generell vergleichbar und somit kann die Auswirkung auf die HGB Rückstellung nicht pauschal abgeleitet werden. Wir empfehlen daher, eine individuelle Planungsrechnung durchzuführen.