Pensionszusage Unterstützungskassen

Die Unterstützungskasse (U-Kasse) ist ein bewährter Durchführungsweg der betrieblichen Altersversorgung. Die GBG-Consulting erstellt spezialisierte Gutachten für Unterstützungskassen, um die Einhaltung sämtlicher steuerlicher Vorschriften rechtssicher zu dokumentieren. Die drei rechtlich getrennten Prüfungen umfassen:

- Statusprüfung: Wir prüfen und dokumentieren die Anerkennung der Unterstützungskasse als „soziale Einrichtung“. Dies ist die Grundvoraussetzung für ihre rechtssichere Existenz.

- Steuerliche Prüfung: Wir verifizieren die Einhaltung sämtlicher steuerlicher Vorschriften, damit das Trägerunternehmen die geleisteten Beiträge vollumfänglich als Betriebsausgaben absetzen kann.

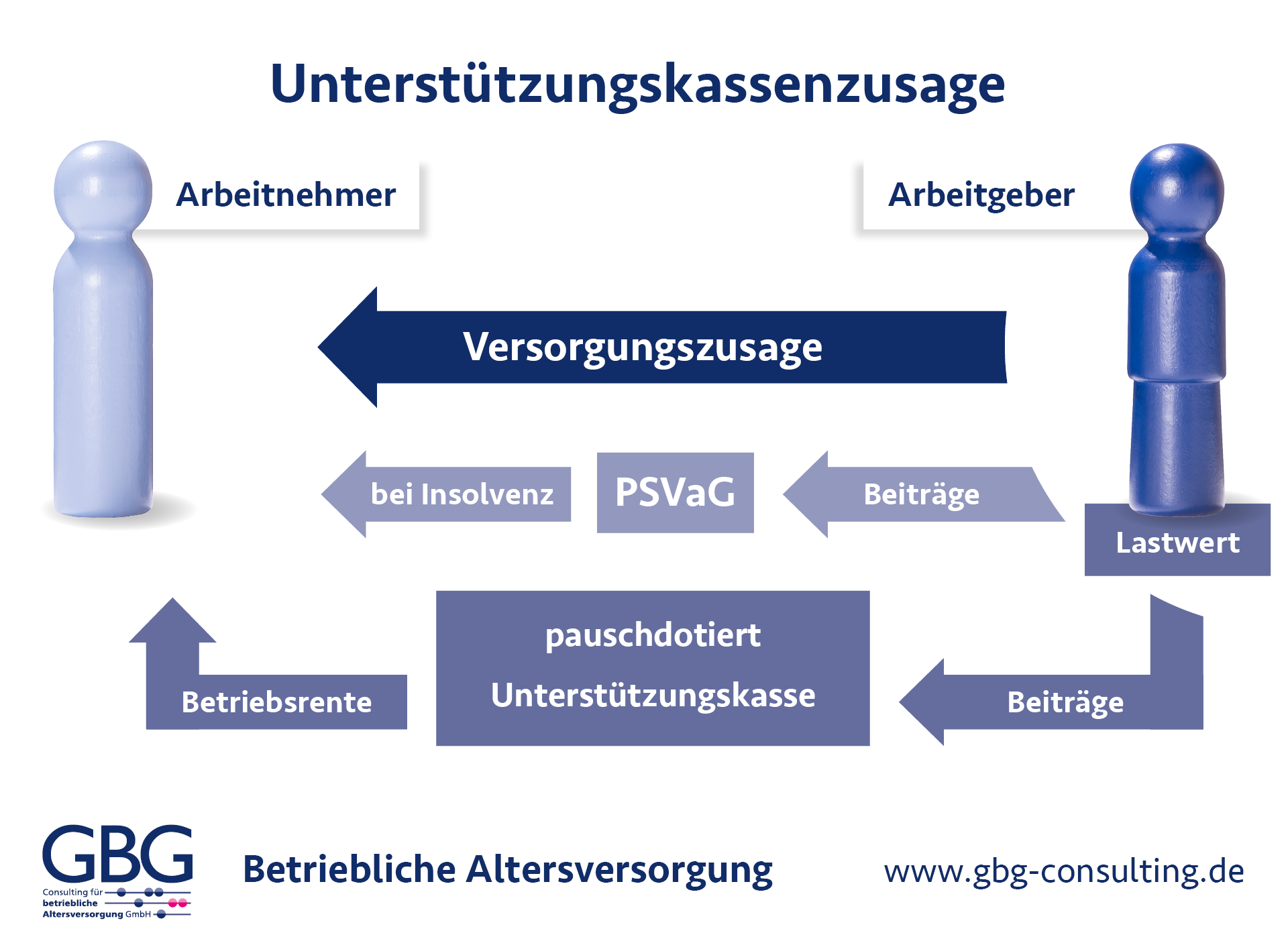

- Bilanzielle Bewertung: Wir ermitteln den notwendigen Lastwert für die Risikorückstellung gemäß Art. 28 Abs. 2 EGHGB. Diese Berechnung ist essenziell für Unternehmen, die von ihrem Wahlrecht Gebrauch machen: Wird auf die Bilanzierung verzichtet, muss der nicht ausgewiesene Betrag (der „Lastwert“ oder „Fehlbetrag“) zwingend im Anhang des Jahresabschlusses angegeben werden.

Mit diesem ganzheitlichen Gutachten für Unterstützungskassen sichert die GBG-Consulting Ihre bAV-Struktur steuerlich und bilanziell lückenlos ab.

Teil 1: Anerkennung als „soziale Einrichtung“ – Basis für die Körperschaftsteuerbefreiung

Eine Unterstützungskasse profitiert nur dann von der Körperschaftsteuerbefreiung, wenn sie nach ihrem Geschäftsplan sowie nach Art und Höhe ihrer Leistungen als „soziale Einrichtung“ im Sinne des Steuerrechts gilt.

Unser Gutachten für Unterstützungskassen prüft und dokumentiert im ersten Schritt die Einhaltung folgender Kernvoraussetzungen:

- Zweckbindung des Vermögens: Die Mittel der Kasse müssen ausschließlich, unmittelbar und dauerhaft für die satzungsgemäßen Zwecke (Altersversorgung) gesichert sein.

- Vermögensgrenzen: Das tatsächliche Kassenvermögen darf das steuerlich zulässige Kassenvermögen um maximal 25 % überschreiten.

- Mitspracherecht: Den Leistungsempfängern oder einer vorhandenen Arbeitnehmervertretung ist ein Mitspracherecht bei der Vermögensverwaltung einzuräumen.

- Begünstigtenkreis: Die Mehrheit der Leistungsempfänger darf nicht aus dem Unternehmer, den Gesellschaftern oder deren Angehörigen bestehen (Vermeidung von Beherrschungsstrukturen).

- Beitragsfreiheit: Von den Leistungsempfängern dürfen keine laufenden Beiträge oder Zuschüsse zur Finanzierung der Kasse verlangt werden.

- Leistungsbegrenzung: Die Höhe der Versorgungsleistungen muss sich innerhalb der gesetzlich definierten Höchstbeträge bewegen.

- Liquidationsschutz: Im Falle einer Auflösung ist sicherzustellen, dass verbleibende Gelder ausschließlich den Leistungsempfängern, deren Angehörigen oder gemeinnützigen Zwecken zufließen.

Fazit der Prüfung:

Die lückenlose Dokumentation dieser Kriterien ist die Basis für die steuerliche Anerkennung der Unterstützungskasse als „soziale Einrichtung“. Das Gutachten der GBG-Consulting stellt sicher, dass Ihre Unterstützungskasse alle Anforderungen erfüllt und somit die angestrebten Steuervorteile dauerhaft gesichert sind.

Teil 2: Abzugsfähigkeit der Beiträge – Prüfung der Betriebsausgaben gemäß § 4d EStG

Einzelprüfung der Trägerunternehmen nach § 4d EStG

Die steuerliche Anerkennung muss für jedes Trägerunternehmen individuell und rechtlich getrennt erfolgen. Damit der Betriebsausgabenabzug für die Beiträge zur betrieblichen Altersversorgung (bAV) vollumfänglich gewährt werden kann, müssen die strengen Anforderungen des § 4d Einkommensteuergesetz (EStG) auf Trägerunternehmensebene lückenlos erfüllt sein. Eine lückenlose Dokumentation über den gesamten Finanzierungszeitraum ist dabei die Voraussetzung für einen rechtssicheren Abzug.

Unser Gutachten prüft und dokumentiert hierfür folgende Kernpunkte:

- Ermittlung des zulässigen Kassenvermögens: Die Obergrenze des Kassenvermögens ist gesetzlich präzise geregelt. Sie unterscheidet sich maßgeblich danach, ob die Unterstützungskasse pauschaldotiert (reservepolsterfinanziert) geführt wird oder ob die Leistungen rückgedeckt (kongruent oder partiell) sind.

- Überprüfung der Vermögensgrenzen: Wir gleichen das tatsächliche Kassenvermögen mit den steuerlich zulässigen Höchstwerten ab. Ein Überschreiten dieser Grenzen kann die Abzugsfähigkeit gefährden.

- Berechnung der maximalen Zuwendungen: Die Zuwendungen des Trägerunternehmens an die U-Kasse sind nur bis zu bestimmten Höchstbeträgen als Betriebsausgaben abziehbar. Wir berechnen diese Grenzen exakt, um eine optimale Finanzierung bei voller steuerlicher Entlastung sicherzustellen.

Fazit der Prüfung:

Die Einhaltung der Vorgaben des § 4d EStG ist das finanzielle Fundament der U-Kasse. Das Gutachten der GBG-Consulting liefert die notwendige Dokumentation für die Finanzverwaltung, um den Betriebsausgabenabzug rechtssicher geltend zu machen.

Teil 3: Bilanzielle Bewertung – Ermittlung des Lastwerts gemäß Art. 28 Abs. 2 EGHGB

Durch die Zwischenschaltung einer Unterstützungskasse entstehen für den Arbeitgeber mittelbare Versorgungsverpflichtungen. Für diese besteht gemäß Art. 28 Abs. 2 EGHGB ein handelsrechtliches Passivierungswahlrecht.

Unser Gutachten unterstützt das Trägerunternehmen bei der rechtssicheren Ausübung dieses Wahlrechts:

- Anhangsangabe (Offenlegungspflicht): Macht das Unternehmen von seinem Wahlrecht Gebrauch und bildet keine Rückstellungen in der Handelsbilanz, muss der nicht ausgewiesene Betrag – der sogenannte „Lastwert“ oder „Fehlbetrag“ – zwingend im Anhang des Jahresabschlusses angegeben werden.

- Ermittlung des Fehlbetrags: Hierzu berechnen wir die Differenz zwischen dem nach handelsrechtlichen Grundsätzen bewerteten Erfüllungsbetrag der Verpflichtungen und dem vorhandenen Vermögen der Unterstützungskasse.

- Bilanzielle Beurteilung: Der ermittelte Lastwert dient als maßgebliche Kennzahl für die Beurteilung, ob die Pensionsverpflichtungen im Unternehmen ausreichend berücksichtigt sind oder ob eine Unterdeckung vorliegt.

Fazit der Prüfung:

Die präzise Ermittlung des Lastwerts durch die GBG-Consulting ist für Unternehmen essenziell, die auf den Ausweis von Pensionsrückstellungen verzichten möchten, ohne die gesetzlichen Transparenzpflichten im Jahresabschluss zu verletzen.

Allerdings gilt diese Vorschrift bereits unverändert seit Einführung des Bilanzrichtlinien-Gesetz (BiRiLiG) (19.12.1985 (BGBl. I 2355).

Unser Angebot

Gutachten für Unterstützungskassen

Die erstellten Pensionsgutachten für die unmittelbaren Pensionsverpflichtungen ermöglichen eine fachgerechte

- Überprüfung der Vorgaben für die Steuerfreiheit der Unterstützungskasse (§ 5 Abs. 1 Nr. 3 i.V.m. §§ 2 u. 3 KStDV),

- Anerkennung als „Soziale Einrichtung“ (§ 1 KStDV; vgl. auch BFH Urteil vom 18.7.1990, I R 22-23/87, BStBl II 1990, 1088) und

- Ermittlung des Betriebsausgabenabzugs für die Trägerunternehmen (§ 4d EStG)

Außerdem wird die Beitragsbemessungsgrundlage für die gesetzliche Insolvenzsicherung für U-Kassen ermittelt und

das Kurztestat für den Pensionssicherungsverein PSVaG gemäß §§ 10, 11 BetrAVG erstellt.

Lastwertgutachten für mittelbare Pensionsverpflichtungen

Auch wenn nach Art. 28 Abs. 1 Satz 2 EGHGB ein generelles Passivierungswahlrecht für mittelbare Pensionsverpflichtungen gilt, ist der Umfang der Verpflichtung zu quantifizieren.

Deshalb erfolgt eine Bewertung der mittelbaren Pensionsverpflichtung für den Jahresabschluss; dies bedeutet Herleitung der bilanziellen handelsrechtlichen Unterdeckung (Anhang zur Bilanz – Ausweis bei Kapitalgesellschaften gemäß Artikel 28 Abs. 2 EGHGB)

Planungsrechnung

Für den Wirtschaftsplan und die Finanzplanung erstellen wir Planungsrechnungen aus Sicht der Unterstützungskasse und aus Sicht des Trägerunternehmens. Hierdurch können Sie die zukünftigen Belastungen und Auswirkungen auf Ihre Unternehmensbilanz sowie auf die Unterstützungskasse besser einschätzen und planen.

Auslagerung von Pensionsverpflichtungen

Eine Gestaltungsmöglichkeit für die Auslagerung von Pensionsverpflichtungen ist die Übertragung der Pensionsverpflichtungen auf einen Pensionsfonds.

Hierzu ist es u. A. notwendig jede einzelne Anwartschaft auf Versorgungsleistungen in einen bereits erdienten Anteil („Past Service“) und in einen noch erdienbaren Anteil („Future Service“) aufzuteilen. Die entsprechende versicherungsmathematische Berechnung könne wir in einem entsprechenden Gutachten darstellen.

Falls Sie die weiteren Gestaltungsmöglichkeiten für eine Auslagerung von Pensionsverpflichtungen interessieren, so haben wir diese hier zusammengestellt.