Die GBG-Consulting erstellt Planungsrechnungen für die Entwicklung der Rückstellungen in der Handels- und Steuerbilanz. Somit werden Ihre Pensionsrückstellungen, pensionsähnliche Verpflichtungen und sonstige Verpflichtungen planbar und Sie erhalten einen besseren Überblick und höhere Transparenz bezüglich des zu erwartenden Cashflows, der benötigten Liquidität sowie allgemein für Controlling Zwecke.

Rückstellungen für Pensionsverpflichtungen, pensionsähnliche Verpflichtungen und sonstige Rückstellungen

Mit Hilfe von Rückstellungen werden die Aufwendungen der Verursachungsperiode zugerechnet, wobei die tatsächlichen Leistungen erst in einer späteren Auszahlungsperiode erfolgen. Die Bildung von Rückstellungen ist aufwandswirksam und daher in der Ergebnisrechnung zu erfassen. Voraussetzung für die Bildung von Rückstellungen ist, dass diese Verpflichtungen noch „ungewiss“ sind. D.h. der Eintritt ist dem Grunde nach zu erwarten, die Höhe und der Fälligkeitszeitpunkt jedoch sind noch ungewiss.

Liegen Voraussetzungen für die Bildung von Rückstellungen vor, so sind sie in ausreichender Höhe unter Beachtung des Vorsichtsprinzips zu bilden und in der Bilanz zu passivieren. Somit erfüllen sie den Zweck, jedem externen Betrachter Einblick in die Vermögens- und Schuldenlage zu vermitteln. Welche und wieviel Finanzmittel als „ausreichend“ angesehen werden, ist abhängig von der Bewertungsmethode. So sind für die Bilanzierung in der handels- oder Steuerbilanz unterschiedliche Bewertungsmethoden vorgeschrieben.

Handelsrechtliche Rückstellungen

Die Höhe der in der Bilanz zu bildenden Rückstellungen bemisst sich nach dem möglichen Erfüllungsbetrag. Dies ist der Betrag, der wahrscheinlich notwendig ist, um die Verpflichtung zu erfüllen. Die Bewertung der Rückstellungen erfolgt zum jeweiligen Bilanzstichtag erneut. Somit dienen die Rückstellungen dem Zweck zukünftige Zahlungsbelastungen aufzuzeigen.

Ist die Entwicklung der Rückstellung planbar?

Die Planung der Rückstellungen für den Jahresabschluss beinhaltet immer zweierlei, zum einen die Prognose und zum anderen die Gestaltung.

Die Planungsrechnungen haben das Ziel betriebliche Entscheidungen quantitativ vorzubereiten. Doch Rückstellungen sind „ungewiss“ bezüglich ihres tatsächlichen Auszahlungsstromes und somit lassen sich die Aufwendungen und Erträge für Zuführung und Auflösung der Rückstellungen nur in einem bestimmten Rahmen planen.

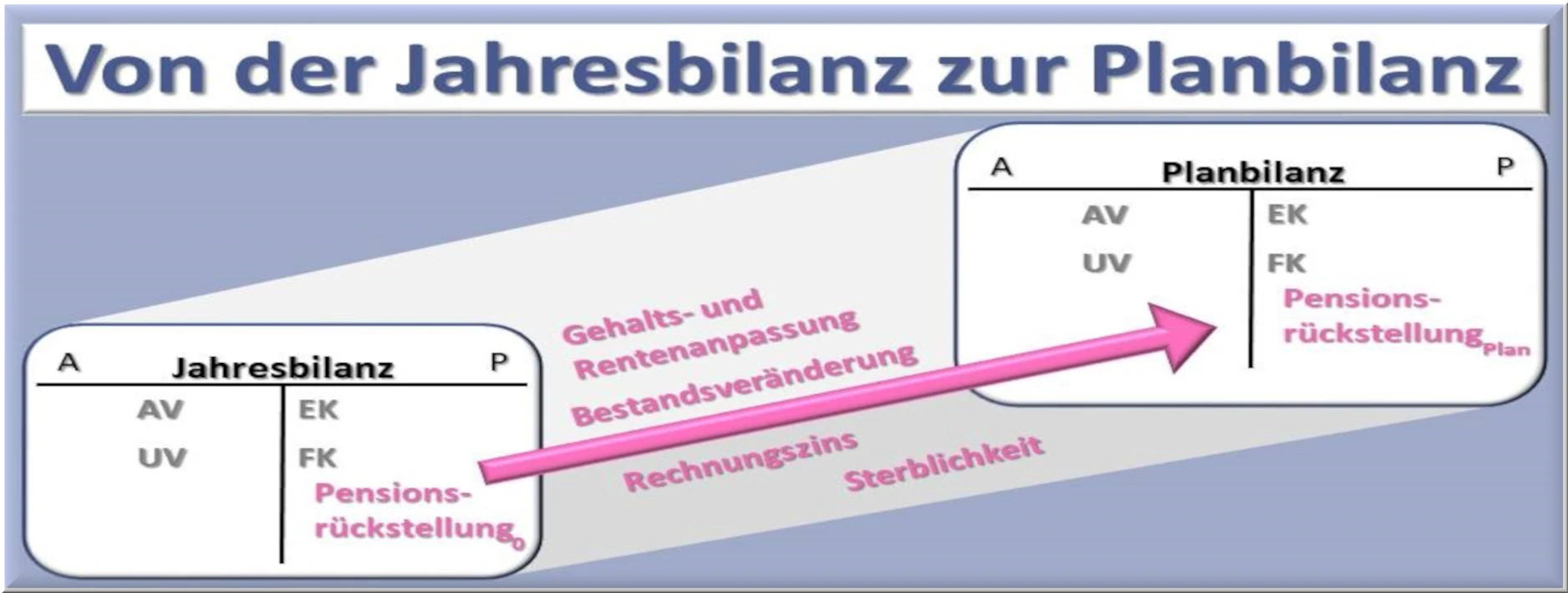

Die Entwicklung der Rückstellungen wird wesentlich beeinflusst durch Bestandsgrößen wie: Gehaltsanpassungen, Rentenanpassungen, den tatsächlichen Renteneintritt, Personalfluktuation sowie Todesfälle. Ein weiterer Faktor ist der jeweils am Stichtag anzusetzende Rechnungszinssatz. Der größte Teil dieser Einflussfaktoren ist für eine kurzfristige Planung oft bekannt oder lässt sich aus vorhandenen Vergangenheitswerten gut ableiten, wie zum Beispiel die Fluktuation oder das Verrentungsverhalten. Ebenso sind die Auswirkungen der Sterblichkeit einschätzbar. Werden diese Eingabeparameter bei der Planungsrechnung berücksichtigt, so kann die Entwicklung der Rückstellung gut simuliert werden. Hierdurch werden die resultierenden Auswirkungen sichtbar und es können sinnvolle Entscheidungen abgeleitet werden.

Gestaltungsalternativen

Um den Einfluss der unterschiedlichen Einflussfaktoren analysieren zu können, ist eine Planungsrechnung oftmals essenziell. Hierdurch können die Auswirkungen jeder einzelnen Komponente unabhängig voreinander untersucht und eingeschätzt werden. Somit erhalten Sie eine fundierte Grundlage, um sinnvolle Entscheidungen treffen zu können. Zu Beginn stehen oft die folgenden Fragen:

Welchen Einfluss haben die Zinssatzveränderungen auf Ihre zukünftigen Bilanzen?

Die nach handelsrechtlichen Vorschriften maßgeblichen Rechnungszinssätze bei der Ermittlung des Erfüllungsbetrages sinken seit Jahren. Der fallende Zins hat unmittelbare Auswirkungen auf die Bilanzierung von Pensionsrückstellungen nach deutschen (HGB) und internationalen (IFRS) Rechnungslegungsvorschriften. Der zusätzliche Aufwand hat direkten Einfluss auf den Unternehmensgewinn, da der Aufwand nicht verteilt werden darf. Somit ist es für die Finanzplanung sinnvoll durch die Planungsrechnung eine solide Grundlage zu erhalten. Entsprechend umgekehrte Überlegungen gelten in steigenden Zinsszenarien.

Welche Auswirkungen haben Trendannahmen wie die Gehaltsanpassung, Rentensteigerung, Inflation?

Nachdem die einzelnen Komponenten durch eine Planungsrechnung untersucht wurden, sind Ihnen die Auswirkungen der Einflussgrößen bekannt. Gestützt durch zusätzliche Bestandsauswertungen Ihrer Personalabteilung lassen sich diese – so weit hier nicht zwingende Vorschriften bestehen – gezielt für Ihre unternehmerische Gestaltung einsetzen. Allerdings ist stets darauf zu achten, dass die nun unterstellten Parameter einer Überprüfung standhalten. Natürlich können die Auswirkungen der veränderten Parameter vorab durch unsere Planungsrechnung simuliert werden.

Planungsrechnungen – zukunftsbezogene Finanzplanung

Über die Hälfte der deutschen Unternehmer setzen Planbilanzen ein, um die Bilanzentwicklung bis zum nächsten Bilanzstichtag zu prognostizieren.

Die Ergebnisse dieser Planungsrechnungen basieren auf statistisch gut belegbaren Grundlagen. In Unternehmen werden unterschiedliche Instrumente für die Finanzplanung und -kontrolle eingesetzt. Teilweise werden diese aber auch durch gesetzliche Regelungen vorgeschrieben oder durch die entsprechenden Verordnungen bestimmt; so bspw. in § 13 Eigenbetriebsverordnung. Insbesondere werden von Banken und Gläubigern oft Planungsrechnungen (Vorschaurechnungen) verlangt.

Sehr häufig wird ein Finanzplan oder auch Liquiditätsplan erstellt, in dem durch die Kapitalbedarfsdeckungsrechnungen den zukünftigen Einzahlungen die Auszahlungen gegenübergestellt werden. Der Finanzplan oder mittelfristige Finanzplan (3 bis 5 Jahre) umfasst hierbei einen größeren Planungszeitraum.

Der Liquiditätsplan wird eingesetzt, um die unmittelbare Zahlungsfähigkeit eines Unternehmens zu gewährleisten.

Die Auswirkungen der Pensionsverpflichtungen, pensionsähnlichen Verpflichtungen und sonstigen Rückstellungen (bspw. Pensionen, Altersteilzeit, Jubiläen, Deputate) auf das Bilanzergebnis sind oft sehr hoch. Oft stellt die Pensionsverpflichtung die größte Einzelposition dar. Umso wichtiger ist hier eine zuverlässige und sichere Planung dieser Einflussgröße.

Unser Angebot

Planungsrechnungen für die Rückstellungsentwicklung

Personenbestand für die Hochrechnung

Die Datenmeldung für die Stichtagsbewertungen liefert eine solide Grundlage für ein Prognosegutachten der Pensionsrückstellungen. Daneben verbessern zusätzliche Informationen über die künftigen Veränderungen des Personenbestands die Qualität der Hochrechnung, bspw. Frühverrentungsmaßnahmen, Umstrukturierungen, geplante Personaleinstellungen, Funktionswechsel.

Gestaltungsmöglichkeiten / Trendannahmen

Die Bewertung von Rückstellungen hat unter Berücksichtigung künftiger Kosten- und Preissteigerungen zu erfolgen. Somit sind abhängig von der jeweiligen Verpflichtungsart (Pensionen, Jubiläen, Deputate, Beihilfen, etc.) weitere Einflussgrößen für die zukünftige Rückstellungsentwicklung einzubeziehen. Demzufolge sind künftige Lohn-, Gehalts- und Rentenanpassungen zu beachten. Ergänzend sollten auch Karrieretrends, Fluktuationswahrscheinlichkeiten sowie Preissteigerungsraten Berücksichtigung finden. Einerseits sollten diese Einflussgrößen gut für die Zukunft geschätzt werden, andererseits besteht durch diese Parameter auch eine begrenzte Gestaltungsmöglichkeit der sonst reglementierten Rückstellungsberechnung.

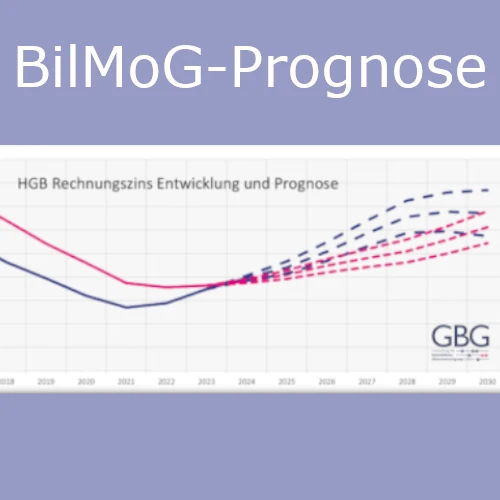

GBG-Rechnungszinsprognose

Um den künftigen Erfüllungsbetrag für die Planbilanzen und Risikoanalysen ableiten zu können, ist im nächsten Schritt die Entwicklung der Rechnungszinssätze sicher einzuschätzen. Hierfür hat die GBG-Consulting ein spezielles Tool entwickelt, das es ermöglicht auf Grundlage von drei Szenarien, den zukünftigen Verlauf der Rechnungszinssätze mit hoher Wahrscheinlichkeit vorab einschätzen zu können. Einen Überblick über die weitere Entwicklungsmöglichkeit der Rechnungszinsen finden Sie unter: HGB Zinssatz | GBG-Prognose.

Vorteile der Planungsrechnung

Somit kann mit Hilfe der von uns entwickelten GBG-Rechnungszinsprognose die zukünftige Entwicklung des handelsrechtlichen Erfüllungsbetrages sicher eingeschätzt werden. Somit können Sie die zukünftigen Belastungen und Auswirkungen auf Ihre Unternehmensbilanz besser einschätzen und planen. Die Budgetierung und Planung der Kosten und des Aufwands für die Altersversorgung werden ermöglicht.

Es ist auch möglich, unter Beachtung der gesonderten Vorschriften (bspw. Sanierungsgutachten nach IDW S 6, Liquiditäts- und Vermögensanalysen nach IDW S 11) Werte für die Fortbestehensprognose zu erstellen.

Untersuchungsergebnisse

Als Ergebnis der Planungsrechnung kann die Entwicklung der Bestandsgrößen und der Parameter ausgegeben werden. Üblicherweise ist dies bspw. die Entwicklung der Personenanzahlen der Versorgungsberechtigten, die Höhe der Versorgungszahlungen, Höhe der Lohn und Gehaltssummen und die Bilanz- und Aufwandsgrößen der Handels- und Steuerbilanz.

Ebenso hieraus ableitbare Größen wie die Dotierung der Versorgungssysteme, Entgeltumwandlungshöhen, Höhe der Kapitalanlage und vieles mehr.