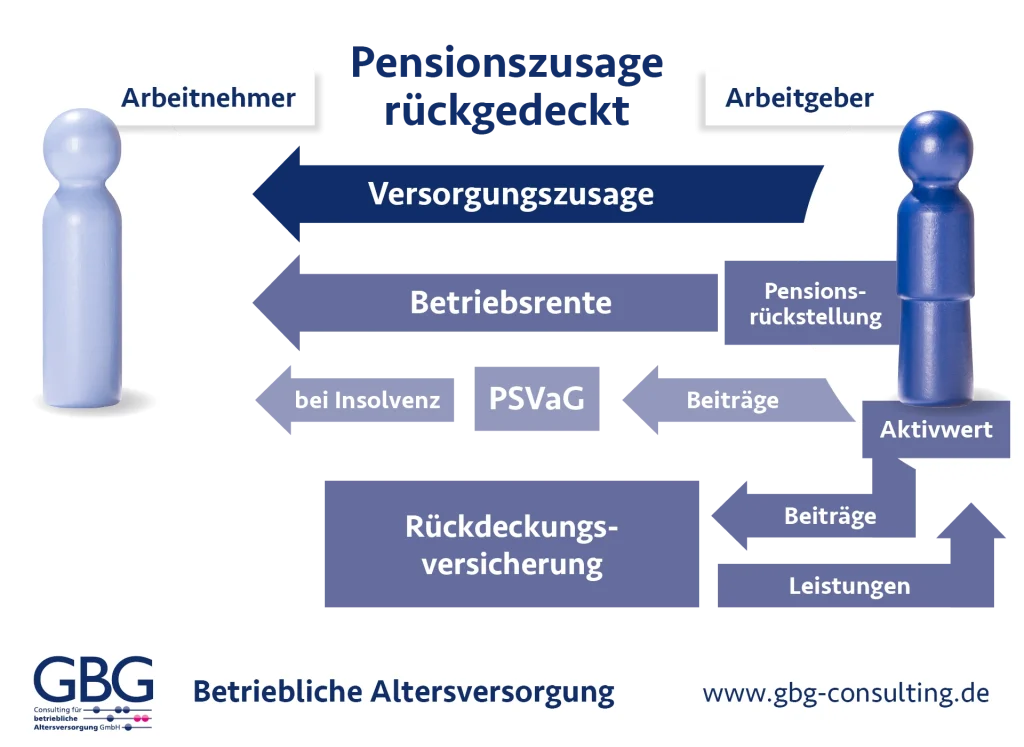

Die Rückgedeckte Pensionszusage: Risikoauslagerung und Finanzierung

Die klassische Pensionszusage ist im Bereich der betrieblichen Altersversorgung (bAV) längst nicht mehr der einzige Weg für die Erteilung einer Pensionszusage. Viele Unternehmen entscheiden sich heute bewusst für die rückgedeckte Pensionszusage. Diese Gestaltung bietet eine attraktive Möglichkeit, die zugesagten Versorgungsleistungen aus der Pensionszusage durch die (Versicherungs-)Leistungen einer separaten Rückdeckungsversicherung zu finanzieren – entweder anteilig oder vollständig.

Die Konstruktion und klare Verantwortlichkeiten

Dieses Modell basiert auf einem klaren, doppelten Engagement.

- Einerseits verpflichtet sich der Arbeitgeber (AG) in der Pensionszusage / Versorgungsordnung vertraglich gegenüber seinen Mitarbeitern zur Zahlung einer bestimmten Betriebsrente.

- Andererseits schließt das Unternehmen parallel dazu eine Lebensversicherung (die Rückdeckungsversicherung) ab. Der Arbeitgeber übernimmt dabei alle wesentlichen Rollen: Er ist Versicherungsnehmer, Beitragszahler und Bezugsberechtigter. Das erlaubt ihm, die Police individuell auf die zugesagten Leistungen und die spezifischen Bedürfnisse des Unternehmens zuzuschneiden.

Doch ungeachtet dieser Rückdeckung behält der Arbeitgeber bei der rückgedeckten Pensionszusage die volle Verantwortung: Er bleibt stets der alleinige Versorgungsträger und damit der Hauptschuldner der Betriebsrente gegenüber seinen Mitarbeitern. Dies ist ein entscheidendes Detail, weil der Mitarbeiter keinen direkten Rechtsanspruch auf die Leistungen aus der Rückdeckungsversicherung erwirbt. Das Deckungsvermögen gehört dem Unternehmen.

Risikomanagement als zentrales Ziel

Gerade weil die Pensionszusage ein oft lebenslanges Schuldverhältnis darstellt, muss das Unternehmen erhebliche finanzielle Risiken tragen. Die Rückdeckungsversicherung erfüllt hier eine zentrale Funktion: Sie trägt wesentlich dazu bei, diese Risiken wirtschaftlich auszulagern und abzumildern.

- Das Langlebigkeitsrisiko: Die Versicherung federt das finanzielle Risiko ab, falls Rentenempfänger sehr alt werden und das Unternehmen die Rente über einen unerwartet langen Zeitraum zahlen müsste.

- Das Bilanzsprungrisiko: Gleichzeitig schützt die Police das Unternehmen vor den abrupten finanziellen Belastungen, die durch vorzeitige Leistungsfälle wie Invalidität oder Tod entstehen können.

Allerdings entstehen auch neue Herausforderungen: Das Unternehmen muss sorgfältig darauf achten, dass die zu Vertragsbeginn erwartete Rendite der Rückdeckung tatsächlich eintrifft. Andernfalls droht die Gefahr einer Unterdeckung, bei der die Betriebsrente nicht vollständig ausfinanziert ist.

Dennoch: Der Hauptzweck der rückgedeckten Pensionszusage liegt klar darin, Risiken (zumindest teilweise) zu minimieren und finanzielle Belastungen auf den Versicherer zu verlagern. Für Unternehmen, die eine noch weitergehende Entlastung anstreben, stehen weitere strategische Optionen zur Verfügung, welche wir unter dem Thema „Auslagerung von Pensionsverpflichtungen“ detailliert aufschlüsseln.

Übersicht über die weiteren Themen:

Diese weiteren Stichpunkte möchten wir nun ansprechen:

Rückgedeckte Pensionszusage und Insolvenzsicherung

Erhalten Mitarbeiter /-innen vom Arbeitgeber eine Pensionszusage (Direktzusage), so fällt diese oft in den Regelungsbereich des Betriebsrentengesetzes (BetrAVG) und erfährt hierdurch zusätzlichen Schutz. In den Regelungsbereich dieses Gesetzes fallen bspw. die Höhe des gesetzlich unverfallbaren Rentenanspruchs (bei Arbeitgeberwechsel), die Anpassungsprüfungspflicht des Arbeitgebers und die gesetzliche Insolvenzsicherung. Die Pflicht des Arbeitgebers zur Zahlung von Beiträgen an den Pensions-Sicherungs-Verein (PSVaG) gilt unabhängig vom Abschluss einer Rückdeckungsversicherung. Überdies erfolgt die Bemessung der Beiträge zur Insolvenzsicherung gänzlich ohne Berücksichtigung von Finanzierungsinstrumenten.

Für den Personenkreis, der nicht in den Regelungsbereich des BetrAVG fällt (bspw. beherrschende Gesellschafter-Geschäftsführer /-innen), ist grundsätzlich kein gesetzlicher Insolvenzschutz gegeben und somit auch kein Pflichtbeitrag an den PSVaG zu entrichten.

Bilanzausweis für rückgedeckte Pensionszusagen

Bilanziell werden die Ansprüche aus einer Rückdeckungsversicherung im sog. Aktivwert erfasst. Gemäß den gesetzlichen Vorgaben sind Rückdeckungsversicherungen grundsätzlich mit deren fortgeführten Anschaffungskosten unter Beachtung des strengen Niederstwertprinzips gemäß § 253 Abs. 4 HGB zu aktivieren. Gemäß IDW HFA 30 n.F. Nr. 68, Satz 3, entsprechen diese dem geschäftsplanmäßigen Deckungskapital zzgl. eines etwa vorhandenen Guthabens aus Beitragsrückerstattungen (sog. unwiderruflich zugeteilte Überschussbeteiligung).

Somit ergibt sich bei der rückgedeckten Pensionszusage bisweilen eine unabhängige bilanzielle Gegenposition zu den auf der Passivseite zu bildenden Pensionsrückstellungen (Pensionsrückstellungen – Ratgeber).

Soweit jedoch Rückdeckungsversicherungen bestehen, die als Vermögensgegenstände dem Zugriff aller übrigen Gläubiger entzogen sind (bspw. durch geeignete Verpfändung) und ausschließlich der Erfüllung der Schulden aus den erteilten Versorgungszusagen dienen, ist der Aktivwert dieser Rückdeckungsversicherungen in der Handelsbilanz mit dem Verpflichtungswert der entsprechenden Pensionszusage zu saldieren § 246 Abs. 2 HGB (Salierungspflicht).

Für die Steuerbilanz gilt dagegen ein Saldierungsverbot.

Änderung der handelsrechtlichen Bewertung für rückgedeckte Pensionszusagen

Bislang deutete der handelsrechtliche Bilanzausweis von Aktivwert und Pensionsrückstellung bei rückgedeckten Pensionszusagen oft auf eine Über- oder Unterdeckung hin, die jedoch im Grunde gar nicht in dem ausgewiesenen Maße besteht.

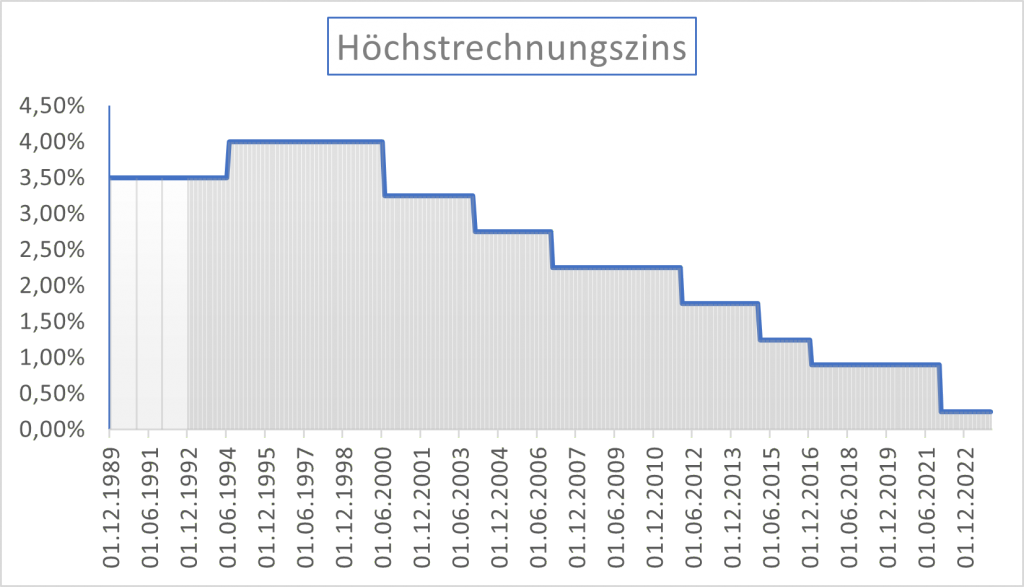

Die unterschiedlichen Wertansätze auf der Aktiv- und Passivseite der Bilanz sind zum einen auf die unterschiedlichen Annahmen für die Lebenserwartung zurückzuführen. Während bei den Lebensversicherungstarifen i.d.R. vorsichtigere Tafeln bspw. von der Deutschen Aktuarvereinigung e.V. (DAV) zur Anwendung gelangen, sind für die Bewertung der Pensionsrückstellung üblicherweise Heubeck Richttafeln zugrundezulegen. Darüber hinaus wirken sich auch die Unterschiede zwischen dem hinterlegten Höchstrechnungszinssatz für den Tarif der Rückdeckungsversicherung und dem handelsrechtlichen BilMoG Rechnungszins aus. (siehe HGB Zinssatz | Übersicht)

Hierbei ist zu beachten, dass der Höchstrechnungszinssatz der Rückdeckungsversicherung bei Vertragsabschluss festgeschrieben wird und sich somit im Zeitablauf nicht mehr ändert. D.h. hohe Zinssätze aus der Vergangenheit haben derzeit weiterhin ihre Auswirkungen. Hingegen ist auf der Passivseite die handelsrechtliche Pensionsrückstellung nach dem zum Stichtag gültigen HGB Rechnungszins zu bewerten. Dieser unterliegt Veränderungen und wird regelmäßig von der Deutschen Bundesbank veröffentlicht.

Bilanzierung von rückgedeckten Pensionszusagen bisher

Bei der handelsrechtlichen Bilanzierung von rückgedeckten Pensionszusagen ergab sich also bislang regelmäßig eine Diskrepanz zwischen den Wertansätzen der Rückdeckungsversicherung auf der Aktivseite und der Verpflichtung auf der Passivseite der Bilanz (Erfüllungsbetrag § 253 HGB). Lediglich im Falle leistungskongruenter Ausgestaltungen – versicherungsgebundene Pensionszusagen, in deren Formulierungen explizit auf Leistungen einer Rückdeckungsversicherung verwiesen wird und deren zugesagte Leistungen dadurch exakt den Leistungen der Rückdeckungsversicherung entsprechen – konnte auf Grundlage der IDW-Stellungnahme zur handelsrechtlichen Bilanzierung von Altersversorgungsverpflichtungen (IDW RS HFA 30 n.F.) eine Bewertung analog zur Behandlung wertpapiergebundener Versorgungszusagen zur Anwendung kommen. Im Ergebnis führte dies zu einem wirtschaftlich sinnvollen Gleichlauf von Versicherungsanspruch und Pensionsverpflichtung. Denn die Verpflichtung wurde in Höhe des steuerlichen Aktivwertes der Rückdeckungsversicherung angesetzt. Bei Vorliegen einer entsprechenden Verpfändung konnte sogar eine vollständige Saldierung in der Handelsbilanz und damit eine Bilanzverkürzung erreicht werden.

Diese Vorgehensweise will man künftig grundsätzlich auch bei rückgedeckten Pensionszusagen anwenden, die nicht versicherungsgebunden sind, soweit sich die Zahlungsströme der Leistungen aus Rückdeckungsversicherung und Pensionszusage entsprechen.

Rückgedeckte Pensionszusage – zukünftige Bilanzierung

– IDW Rechnungslegungshinweis (IDW RH FAB 1.1021) –

Im Hinblick auf die handelsrechtliche Bewertung von Rückstellungen für Altersversorgungsverpflichtungen aus rückgedeckten Direktzusagen hat der IDW Fachausschuss Unternehmensberichterstattung (FAB) in seiner 264. Sitzung den IDW Rechnungslegungshinweis (IDW RH FAB 1.1021) veröffentlicht und damit u.a. den IDW RS HFA 30 n.F. gerade im Hinblick auf die Fragestellung einer kongruenten Bewertung präzisiert.

Danach erfordert die Beurteilung der Leistungskongruenz eine Zahlungsstrombetrachtung, also einen Vergleich der aus einer abgeschlossenen Rückdeckungsversicherung erfolgenden Zahlungen an den Bilanzierenden mit den Zahlungen des Bilanzierenden an Versorgungsberechtigte. Soweit der mit einem Rückdeckungsversicherungsanspruch verbundene wirtschaftliche Nutzen aus bilanzieller Sicht im Wesentlichen darin liegt, die passivierte Altersversorgungsverpflichtung zu erfüllen, muss der Buchwert des Rückdeckungsversicherungsanspruchs dem notwendigen Erfüllungsbetrag der korrespondierenden Altersversorgungsverpflichtung entsprechen (kongruente Bewertung).

Eine kongruente Bewertung kann erreicht werden, indem die Pensionsrückstellung mit dem Buchwert des korrespondierenden Rückdeckungsversicherungsanspruchs bewertet wird („Primat der Aktivseite“) oder indem der Rückdeckungsversicherungsanspruch in Höhe des notwendigen Erfüllungsbetrags der korrespondierenden Pensionsrückstellung in Ansatz gebracht wird („Primat der Passivseite“).

Zu jedem Bewertungsstichtag ist vor diesem Hintergrund zukünftig die handelsrechtlich erdiente Pensionsverpflichtung mit dem zum Stichtag bereits finanzierten Anspruch aus der Rückdeckungsversicherung im Hinblick auf korrespondierende Zahlungsströme zu vergleichen.

Umsetzung des IDW-Rechnungslegungshinweises

Für die praktische Umsetzung lässt der IDW Rechnungslegungshinweis bedauerlicherweise zahlreiche Fragen offen. Inzwischen hat jedoch die Deutsche Aktuarvereinigung e.V. (DAV) zusammen mit dem Institut der Versicherungsmathematischen Sachverständigen für Altersversorgung e.V. (IVS) einen Ergebnisbericht vorgelegt, der Fragestellungen zur aktuariellen Umsetzung des Hinweises behandelt. Inzwischen hat sich überdies beim IDW eine Arbeitsgruppe mit dem DAV-Ergebnisbericht befasst und ihn als wichtige Hilfestellung für Aktuare begrüßt.

Anhand von Fallbeispielen werden mögliche Bewertungsmethoden erarbeitet und vorgestellt. Die seitens des IDW geforderten Vergleiche von Zahlungsströmen können mittels eines zahlungsstrombasierten Bewertungsverfahrens sowie alternativ im Wege faktorbasierter Verfahren, die eine Identifikation korrespondierender Zahlungsflüsse mit Hilfe geeigneter Barwerte der Zahlungsströme erreichen, durchgeführt werden – das Deckungskapitalverfahren oder das Erfüllungsbetragsverfahren.

Es zeigt sich, dass ein zahlungsstrombasiertes Verfahren eine Fülle an Informationen insbesondere zur Rückdeckungsversicherung erfordert, um eine sachgerechte Bewertung vornehmen zu können. Das Deckungskapitalverfahren wird im Abgleich dazu und auch im Vergleich zum Erfüllungsbetragsverfahren mit einem einigermaßen vertretbaren Aufwand zu realisieren sein. Dennoch erfordert auch dieses Verfahren anders als in der bisherigen Praxis die Erhebung von zusätzlichen Informationen speziell zu bestehenden Rückdeckungsversicherungen.

Der Ergebnisbericht enthält auch einen Vorschlag zur Abgrenzung von relevanten und z.B. aufgrund nicht korrespondierender Zahlungsflüsse nicht relevanten Sachverhalten. Diese Abgrenzung mag helfen, im Einzelfall zu prüfen, ob die bisherige Bewertungspraxis beibehalten oder verändert werden muss.

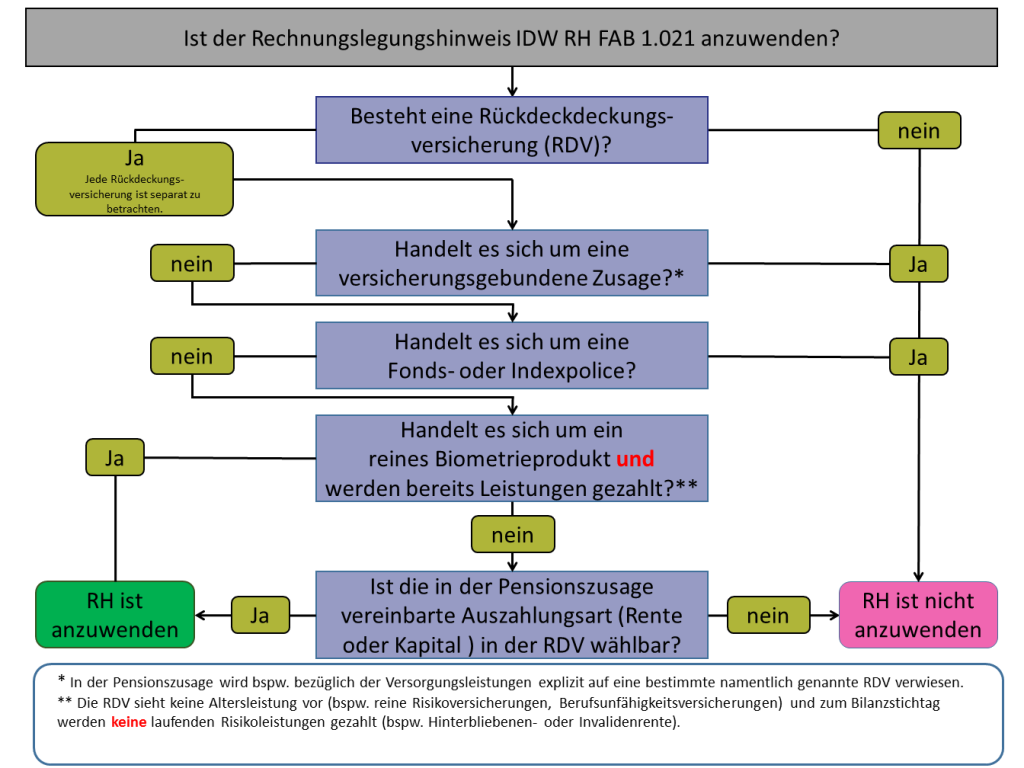

Prüfschema: Ist der Rechnungslegungshinweis IDW RH FAB 1.021 anzuwenden?

Die folgende Übersicht dient lediglich einer ersten Orientierung und kann eine ausführliche Beratung nicht ersetzen.

Hilfetexte:

- Besteht eine Rückdeckungs-versicherung?

- Handelt es sich um eine versicherungsgebundene Zusage?

- Handelt es sich um eine Fonds- oder Indexpolice?

- Handelt es sich um ein reines Biometrieprodukt und werden bereits Leistungen gezahlt?

- Ist die in der Pensionszusage vereinbarte Auszahlungsart (Rente oder Kapital) in der RDV wählbar?

Wir empfehlen Ihnen zunächst einmal anhand der oben genannten Abgrenzungskriterien zu prüfen, ob der IDW Rechnungslegungshinweis überhaupt anzuwenden ist.

Ist dies zu bejahen, empfehlen wir zur Umsetzung der Vorgaben des IDW Rechnungslegungshinweises das Deckungskapitalverfahren sowie das Primat der Passivseite. Dazu ist für handelsbilanzielle Zwecke ein gewichteter Aktivwert zu bestimmen, der auch „neuer Zeitwert der Rückdeckungsversicherung“ heißt. In einem ersten Schritt erfordert dies, die Pensionsrückstellung unter Verwendung der Parameter (Rechnungszins und Biometrie) der jeweiligen Rückdeckungsversicherung zu ermitteln, wobei die dazu notwendigen Biometriefaktoren dem DAV-Ergebnisbericht (siehe Dokument) entnommen werden können. In einem zweiten Schritt bestimmt man sodann den gewichteten Aktivwert gemäß dem Vorschlag des DAV-Ergebnisberichts.

Für Fragen und weitere Information sprechen Sie uns gerne an.

GBG-Hinweisblätter / Rückgedeckte Pensionszusage

Den Themenbereich der rückgedeckten Pensionszusage haben wir in unseren GBG-Hinweisblättern übersichtlich zusammengefasst. Dieser beinhaltet die Auswirkungen des IDW Rechnungslegungshinweis (IDW RH FAB 1.1021) und ist deckungsgleich zum Inhalt dieser Webseite.

Unser Service

Beratung rund um die rückgedeckte Pensionszusage

Für Fragen und weitere Information stellen Sie bitte eine Angebotsanfrage in unserem Servicebereich bAV-Beratung.