HGB Rechnungszins & BilMoG-Prognose: Pensionsverpflichtungen sicher bewerten

Die Vorschriften im Handelsgesetzbuch (HGB) für die Bewertung von Pensionsverpflichtungen wurden durch das Bilanzrechtsmodernisierungsgesetz (BilMoG) umfassend geregelt. Unternehmen müssen heute wissen, welcher handelsrechtliche Rechnungszinssatz (HGB Zinssatz) für ihre Bilanzierung anzusetzen ist.

Die Vorschriften im Handelsgesetzbuch (HGB) für die Bewertung von Pensionsverpflichtungen und pensionsähnlichen Verpflichtungen wurden durch das Gesetz zur Umsetzung der Wohnimmobilienkreditrichtlinie und zur Änderung handelsrechtlicher Vorschriften (Bilanzrechtsmodernisierungsgesetz / BilMoG) vom 11.03.2016 neu geregelt. Dieses Gesetz bestimmt, welcher handelsrechtliche Rechnungszinssatz (HGB Zinssatz) oder auch BilMoG-Rechnungszins bei den einzelnen Verpflichtungsarten anzusetzen ist.

Bewertung von Altersversorgungsverpflichtungen gemäß §253 HGB

Für die Ermittlung von Rückstellungen für Altersversorgungsverpflichtungen ist laut § 253 Abs. 2 HGB ein Rechnungszins anzuwenden, der dem Durchschnitt der vergangenen zehn Geschäftsjahre entspricht.

- Anwendungsbereich: Pensionszusagen sowie andere vergleichbare langfristige Verbindlichkeiten (siehe auch: Pensionsgutachten | Gutachten für Pensionszusagen).

- Vereinfachung: Es darf pauschal eine Restlaufzeit von 15 Jahren unterstellt werden.

Die bereits veröffentlichten Rechnungszinssätze finden Sie hier:

Sonstige Rückstellungen: Altersteilzeit, Jubiläen, Deputate, Beihilfen, …

Für sonstige Rückstellungen gilt weiterhin der Durchschnittswert der letzten sieben Geschäftsjahre.

- Beispiele: Dazu zählen insbesondere Altersteilzeit- und Jubiläumsverpflichtungen, sowie weitere versicherungsmathematisch zu bewertende Verpflichtungsarten (siehe auch: versicherungsmathematische Gutachten).

- Besonderheit: Bei diesen Verpflichtungen wird die Restlaufzeit des Rechnungszinses oft direkt an den jeweiligen Zeitraum der Verpflichtung angepasst.

Die veröffentlichten Rechnungszinssätze sind hier gelistet:

GBG-Prognose: Planungssicherheit beim handelsrechtlichen Rechnungszins

Die Abzinsungssätze für die handelsrechtliche Bewertung gemäß § 253 HGB werden von der Deutschen Bundesbank ermittelt und monatlich bekannt gegeben. Darüber hinaus bietet die Deutsche Bundesbank keine Hochrechnungen oder Prognosen dieser Abzinsungssätze an. Deshalb hat die GBG-Consulting für die mittel- und langfristige Aufwandsplanung ein Tool zur HGB-Rechnungszinsprognose entwickelt.

Warum eine präzise Planungsrechnung wichtig ist:

- Sichere Handelsbilanz: Planen Sie die zukünftige Entwicklung Ihrer Rückstellungen frühzeitig.

- Transparenz & Liquidität: Erhalten Sie Klarheit über künftige Verbindlichkeiten und deren Auswirkungen auf Ihren Cashflow.

Übersicht und Entwicklung

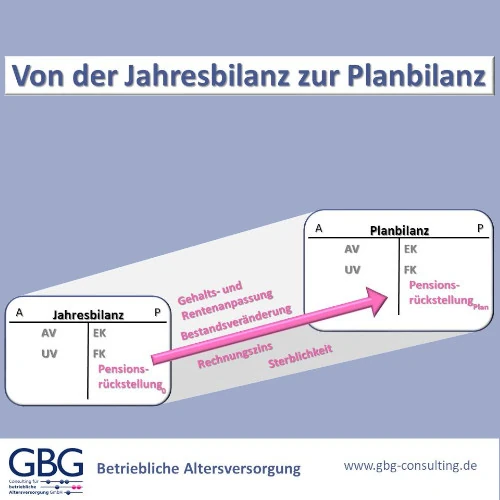

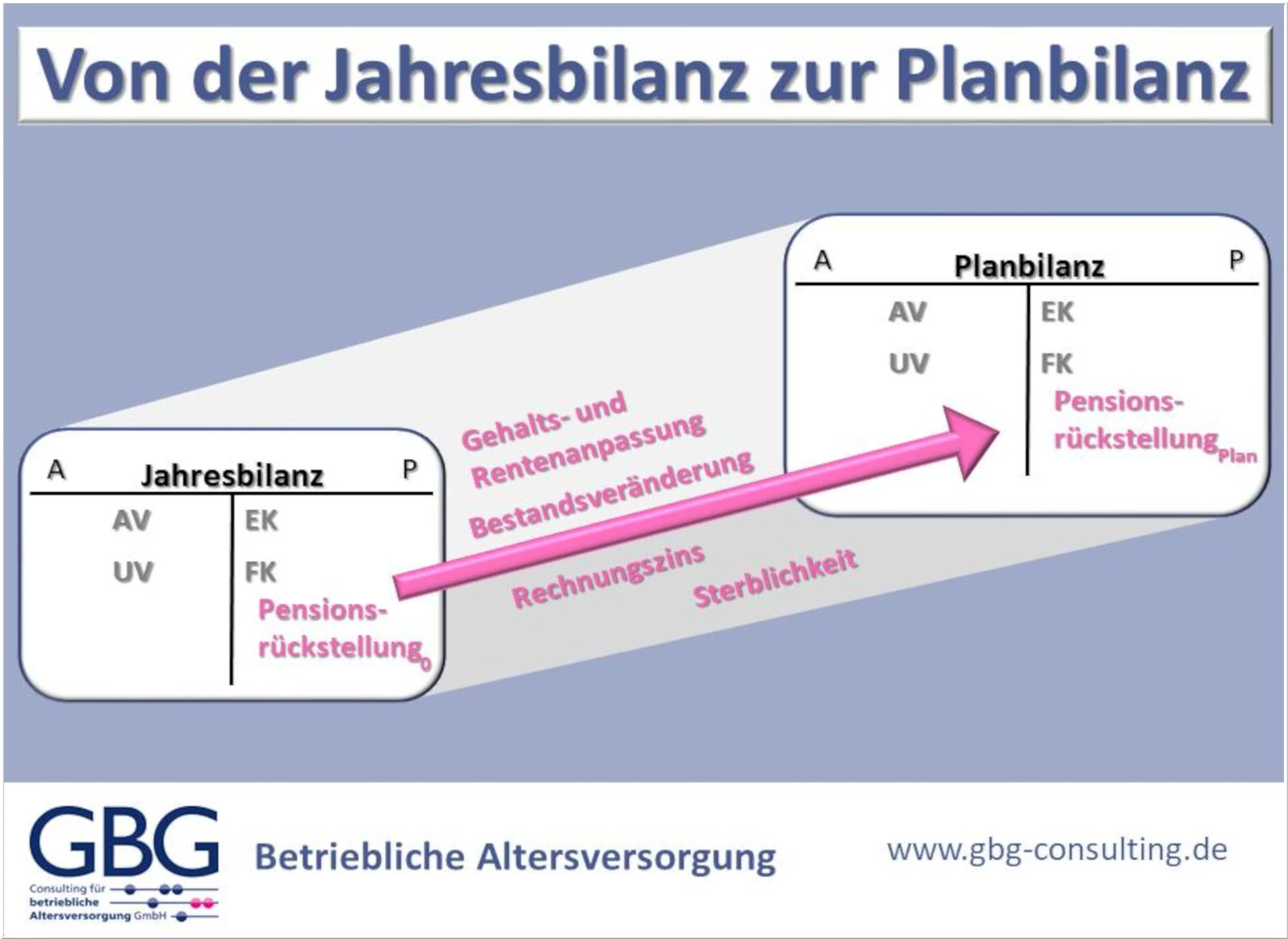

Hier finden Sie eine Übersicht der bisher veröffentlichten Rechnungszinssätze (Restlaufzeit von 15 Jahren) zusammen mit der GBG-Prognose für die künftige Zinsentwicklung: HGB Zinssatz | Übersicht.

Unser Service

Planungsrechnungen & Liquiditätssicherung

Präzise Planungsrechnungen für die Entwicklung der Rückstellungen mit hochgerechnetem BilMoG-Rechnungszins:

- Sichere Werte für die Handelsbilanz: Durch die GBG-Rechnungszinsprognose läßt sich die zukünftige Entwicklung der Rückstellungen sicher planen.

- Planbilanzen: Wir erstellen für Sie Prognosen des handelsrechtlichen Erfüllungsbetrages zur Unterstützung Ihrer Wirtschafts- und Finanzplanung.

- Transparenz und Controlling: Langfristige Berechnungen schaffen Klarheit über den Cashflow und die Liquidität. Sie erhalten einen detailierten Überblick über die zu erwartenden Verbindlichkeiten und deren Entwicklung.