Warum die Auslagerung von Pensionsverpflichtungen interessant sein kann

Die Auslagerung von Pensionsverpflichtungen gewinnt für Unternehmen zunehmend an Bedeutung, da die Anforderungen an die Bilanzierung in den letzten Jahren kontinuierlich gestiegen sind. Insbesondere die handelsrechtlichen Vorschriften nach BilMoG stellen Betriebe vor eine große Herausforderung. Niedrige Marktzinssätze wirken sich direkt auf die Berechnung aus und haben deutlich höhere Pensionsrückstellungen zur Folge (Siehe hierzu auch: Pensionsrückstellung berechnen).

Zusammen mit der steigenden Lebenserwartung werden die Pensionsverpflichtungen zu einer steigenden Last für die Unternehmen. Demzufolge verschlechtern sich unter Umständen zunehmend die Unternehmenskennzahlen wie bspw. die Eigenkapitalquote. Ob für ein besseres Banken-Rating oder zur Vorbereitung eines Unternehmensverkaufs – der Wunsch, sich von diesen Lasten rechtssicher zu befreien, rückt zunehmend in den strategischen Fokus.

Strategische Wege zur Enthaftung und Entlastungen

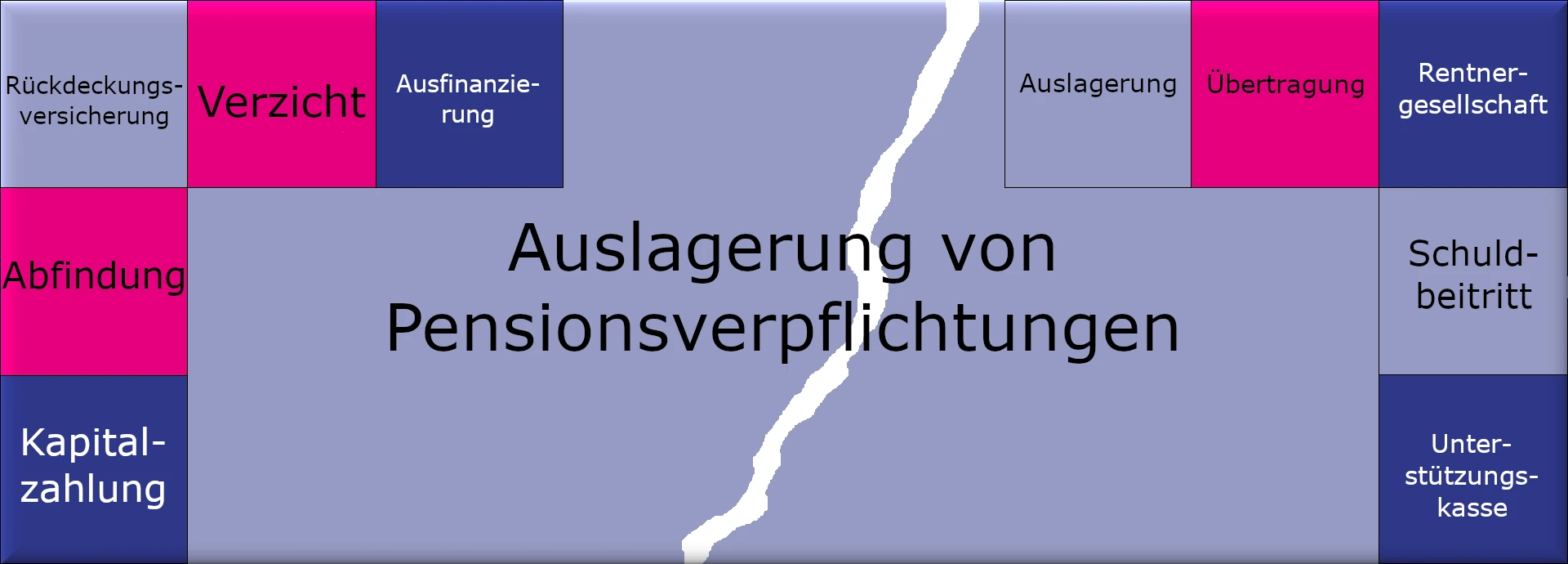

Nicht jede Lösung passt zu jedem Unternehmen. Wir unterstützen Sie dabei, die rechtlichen Möglichkeiten des Gesetzgebers optimal zu nutzen. Für die wirtschaftliche Auslagerung von Pensionsverpflichtungen stehen uns bewährte Instrumente zur Verfügung:

- Rückdeckungsversicherung: Optimierung und Sanierung bestehender Finanzierungen.

- Verzicht: Prüfung von individuellen Lösungen bei Gesellschafter-Geschäftsführern.

- Abfindung: Rechtssichere Prüfung der Möglichkeiten zur Einmalzahlung.

- Schuldbeitritt: Zweckgebundenes Vermögen zur Saldierung der Pensionsrückstellungen in der Bilanz.

- Übertragung auf einen Pensionsfonds: Die vollständige bilanzielle Enthaftung.

- Rentnergesellschaft: Konsequente Trennung von operativen Risiken und Versorgungszusagen.

GBG-Hinweisblätter / Auslagerung von Pensionsverpflichtungen

Möchten Sie die verschiedenen Modelle in Ruhe vergleichen? Unsere „GBG-Hinweisblätter zur Auslagerung von Pensionsverpflichtungen“ fassen alle Möglichkeiten kompakt und verständlich für Sie zusammen.

- Übersicht aller rechtlichen Möglichkeiten

- Vor- und Nachteile auf einen Blick

- Alle Modelle kompakt für Sie zum Mitnehmen.

Download: GBG-Hinweisblätter /Auslagerung von Pensionsverpflichtungen

Unser Service:

Fachberatung zur Auslagerung von Pensionsverpflichtungen 2026

Individuelle Lösungen für Ihre betriebliche Altersversorgung

Wir begleiten Sie mit einem strukturierten Prozess durch die komplexe Materie der betrieblichen Altersversorgung (bAV) und unterstützen Sie bei der strategischen Neuausrichtung:

- Status-quo-Analyse: Wir prüfen die rechtlichen Grundlagen Ihrer Pensionsverpflichtungen, analysieren den Personalbestand und bewerten die aktuellen Bilanzpositionen.

- Darstellung der Auslagerungs-Modelle: Auf Grundlage Ihrer Unternehmensziele erstellen wir ein Konzept für die künftige Gestaltung der bAV. Wir beraten Sie umfassend zu allen Durchführungswegen, damit Sie Ihre Entscheidung auf einer gesicherten Basis treffen. Dabei erarbeiten wir für jede Personengruppe (Aktive, Unverfallbare, Rentner) die jeweils wirtschaftlich sinnvollste Lösung.

- Analyse der bilanziellen Auswirkungen: Ein Kernaspekt der Auslagerung von Pensionsverpflichtungen ist die Verbesserung der Bilanzoptik. Wir stellen die Auswirkungen auf Ihr Eigenkapital und Rating detailliert dar.

- Rechtssichere Umsetzung: Entsprechend Ihrer Strategie begleiten wir die Gestaltung der neuen Vertragsdokumente und die technische Abwicklung.

Sie planen die Auslagerung Ihrer Pensionsverpflichtungen?

Für Fragen und weitere Informationen nutzen Sie bitte unsere

Wirtschaftliche

Auslagerung von Pensionsverpflichtungen

Die Pensionszusage wird durch die passivierten Pensionsrückstellungen in der Bilanz abgebildet. Ziel ist es nun durch den Aufbau der Altersversorgungsverpflichtung zugeordneten Vermögens – das so genannte Funding – auf der Aktivseite einen Gegenposten aufzubauen.

Dies geschieht üblicherweise durch den Abschluss von Rückdeckungsversicherungen. Eine andere Möglichkeit sind CTA (Contractual Trust Arrangement) oder die Auslagerung von Pensionsverpflichtungen auf einen Pensionsfonds für die Umsetzung der Kapitaldeckung.

Diese Möglichkeiten sind für alle Personengruppen im Unternehmen umsetzbar. Also sowohl für Leistungsempfänger, ausgeschiedene Mitarbeiter /-innen mit unverfallbaren Ansprüchen und Aktiven.

Rückdeckungsversicherung

Durch den Abschluss einer Rückdeckungsversicherung sichert der Arbeitgeber die Versorgungsleistungen für die Mitarbeiter /-innen ab. Somit ist er Versicherungsnehmer, Beitragszahler und Bezugsberechtigter für die Leistungen aus der Versicherung. Ferner ist der Versorgungsberechtigte die versicherte Person auf dessen Leben der Vertrag geschlossen ist. Jedoch ist das Unternehmen allein bezugsberechtigt für die Leistungen aus der Rückdeckungsversicherung. Demnach hat der Versorgungsberechtigte keinen unmittelbaren Anspruch auf die Versicherungsleistungen.

Bei Direktzusagen (Pensionszusagen) erfolgt die Ansammlung der Finanzmittel durch die Bildung von Pensionsrückstellungen in der Handels- (§253 HGB) und Steuerbilanz (§6a EStG). Demzufolge ist der Arbeitgeber auch Versorgungsträger. Durch den Abschluss einer Rückdeckungsversicherung kann er jedoch das übernommene Risiko ganz oder teilweise minimieren. Außerdem baut sich periodengerecht ein Vermögenswert auf, der das Unternehmen wirtschaftlich entpflichtet. Neben den klassischen Lebensversicherungsprodukten mit Garantieleistungen kann sie auch fondsgebunden sein. Je nach Gestaltung der Rückdeckungsversicherung ist eine wirtschaftliche Auslagerung von Pensionsverpflichtungen möglich.

Vor allem bei Gesellschafter-Geschäftsführer Versorgungen ist die Ausfinanzierung der Pensionszusage zur Erfüllung der steuerlichen Vorgabe der Finanzierbarkeit (siehe Anforderungskatalog) notwendig. Deshalb sollte insbesondere hier die Pensionszusage stets ausreichend finanziert sein.

Verpfändung: Ihr Vorteil bei der Bilanzierung

- Bilanz-Saldierung: Nach HGB dürfen diese Vermögenswerte direkt mit den Pensionsrückstellungen verrechnet werden (saldierte Darstellung).Zusätzliche bilanzielle Vorteile können aus der Verpfändung der Finanzierungsmittel an den Versorgungsberechtigten erwachsen. Ist bspw. die Rückdeckungsversicherung

- Insolvenzschutz durch Rückdeckungsversicherung:

- Zusätzliche Sicherheit,

- insbesondere für GGFs, die nicht über den PSVaG geschützt sind,

- sowie zur Absicherung von Ansprüchen oberhalb der PSV-Höchsthaftungsgrenzen.

Die Leistungen des PSVaG (Pensions-Sicherungs-Verein Versicherungsverein auf Gegenseitigkeit ist die Selbsthilfeeinrichtung der deutschen Wirtschaft zum gesetzlichen Schutz der betrieblichen Altersversorgung bei der Insolvenz des Arbeitgebers) im Fall einer Insolvenz der Höhe nach begrenzt. Die Höchsthaftungsgrenze beträgt das dreifache der Bezugsgröße nach § 18 SGB IV. Somit sind höhere Anwartschaften bzw. Leistungen der betrieblichen Altersversorgung nur bis zu dieser Höhe im Insolvenzfall geschützt.

- Zusätzliche Sicherheit,

Auslagerung durch Schuldbeitritt oder Übertragung

Der Schuldbeitritt (CTA)

Bei einem Schuldbeitritt, etwa durch eine Konzerngesellschaft gem. §§ 421 ff BGB, tritt ein Dritter als Gesamtschuldner (gleichrangig) neben den ursprünglich allein verpflichteten Arbeitgeber. Dritter und bisheriger Schuldner (im Rahmen einer betrieblichen Altersversorgung i.d.R. Arbeitgeber) haften im Außenverhältnis als Gesamtschuldner.

Im Innenverhältnis übernimmt der Beitretende die Schuld meist vollständig, was eine effektive Auslagerung von Pensionsverpflichtungen innerhalb eines Konzerns ermöglicht.

Hierdurch kann die Auslagerung von Pensionsverpflichtungen einer Konzerngesellschaft auf eine andere Konzerngesellschaft erfolgen. Schuldbeitritte sind in der Bilanz des Übernehmenden als Pensionsrückstellungen zu behandeln.

Auslagerung von Pensionsverpflichtungen durch die Übertragung von Versorgungsanwartschaften

Für Arbeitnehmer /-innen und Personen, die gemäß § 17 Abs. 1 S. 2 BetrAVG unter den Anwendungsbereich des Betriebsrentengesetzes fallen, können unverfallbare Anwartschaften und laufende Leistungen nur nach den Regelungen des § 4 BetrAVG übertragen werden.

Gesellschafter-Geschäftsführer /-innen gehören gemäß § 17 Abs. 1 S. 2 BetrAVG nicht zu dem Personenkreis. Der Bundesgerichtshof (BGH) begründet dies damit, dass die Kapitalgesellschaft wirtschaftlich betrachtet, ausschließlich dem Alleingesellschafter gehört.

Auslagerung von Pensionsverpflichtungen

Übertragung auf einen Pensionsfonds

Für eine weitere Gestaltungsmöglichkeit für die Auslagerung von Pensionsverpflichtungen ist es notwendig den Durchführungsweg der betrieblichen Altersversorgung zu wechseln. Die derzeit als Direktzusage durchgeführte Pensionszusage wird auf eine (rückgedeckte) Unterstützungskasse und/oder auf einen Pensionsfonds übertragen. Da für die beiden genannten Durchführungswege andere bilanzielle und steuerliche Vorschriften gelten, tritt der wirtschaftliche Entlastungseffekt ein. Bei der Übertragung sind jedoch einige rechtliche Vorgaben zu beachten, die für die einzelnen Personengruppen (Aktive, Ausgeschiedene, Rentner) unterschiedlich sind. Zunächst ist jede einzelne Pensionsverpflichtung in zeitliche Abschnitte zu unterteilen:

- Past Service: Bereits erdiente Anwartschaften aktiver und ausgeschiedener Mitarbeiter. Diese können per Einmalbeitrag auf einen Pensionsfonds übertragen werden.

- Future Service: Noch zu erdienende Anwartschaften aktiver Mitarbeiter können auf eine (rückgedeckte) Unterstützungskasse übertragen werden.

- Laufende Versorgungsleistungen: Renten können per Einmalbeitrag vollständig auf eine (rückgedeckte) Unterstützungskasse oder einen Pensionsfonds übertragen werden.

Ergebnis: Das BMF hat sich im Schreiben vom 10.07.2015 mit den steuerlichen Folgen (Übertragung von Versorgungsverpflichtungen und Versorgungsanwartschaften auf Pensionsfonds) befasst. Nach der Übertragung entfällt die Bildung der Pensionsrückstellungen in der Bilanz. Diese müssen gewinnerhöhend aufgelöst werden. Andererseits bestehen entsprechende Liquiditätsabflüsse an den Pensionsfonds und die (rückgedeckte) Unterstützungskasse. Das Unternehmen profitiert von verbesserten Bilanzkennzahlen und steigender Bonität.

Subsidiärhaftung des Arbeitgebers

Wichtig bleibt: Bei fast allen Modellen behält der Arbeitgeber die Einstandspflicht (Subsidiärhaftung). Erreicht die Finanzierung im Pensionsfonds nicht die versprochene Leistung, muss der Arbeitgeber den Differenzbetrag ausgleichen. Das heißt, die Übertragung bewirkt nur teilweise auch eine rechtliche Enthaftung. Eine vollständige rechtliche Enthaftung ist komplex.

Auslagerung der Pensionsverpflichtungen in eine Rentnergesellschaft

Die Gründung einer Rentnergesellschaft dient dazu, Versorgungsverpflichtungen vom operativen Betrieb zu trennen. Dieses ist in einem Übernahmevertrag entsprechend zu regeln. Das Bundesarbeitsgericht (BAG vom 11.03.2008 Az.: 3 AZR 358/06) hat hierfür klare Mindestanforderungen an die Dotierung einer Rentnergesellschaft aufgestellt, deren Verletzung zwar der Umwandlung nicht entgegensteht, aber möglicherweise zu Schadensersatzansprüchen des Leistungsempfängers gegen die ursprünglich zusagende GmbH führen kann, §§ 280 Abs. 1 S. 1, 241 Abs. 2 BGB.

Der versorgungspflichtige Arbeitgeber hat grundsätzlich die Verpflichtung, die Rentnergesellschaft wirtschaftlich so auszustatten, dass sie die laufenden Betriebsrenten zahlen kann, und wenn dies zugesagt worden ist, auch die Anpassungen zahlen kann. Die Gesellschaft ist nur dann ausreichend ausgestattet, wenn sie bei einer realistischen betriebswirtschaftlichen Betrachtung zum Zeitpunkt der Eintragung der Umwandlung ins Handelsregister genügend leistungsfähig ist.

Verzicht

Würde die/der Versorgungsberechtigte auf die betriebliche Altersversorgung verzichten, so ist dies auch eine Art der Auslagerung von Pensionsverpflichtungen Doch der Verzicht auf betriebliche Altersversorgung ist kaum möglich. Zum Schutz der betrieblichen Altersversorgung gilt seit 1974 das Betriebsrentengesetz. Dieses regelt in § 3 das gesetzliche Abfindungsverbot. Demnach dürfen unverfallbare Anwartschaften im Falle der Beendigung des Arbeitsverhältnisses und laufende Leistungen nur unter bestimmten Voraussetzungen abgefunden werden. Somit verstößt der Verzicht auf Versorgungsleistungen ggf. gegen ein gesetzliches Verbot.

Abfindung im laufenden Arbeitsverhältnis

Die Pensionsverpflichtungen aktiver Mitarbeiter /-innen könnten abgefunden werden. Jedoch gilt dies nur für den bereits erdienten Teil (Past Service) der Pensionszusage. Somit können sich zukünftig trotzdem weitere Verpflichtungen aufbauen, da weiterhin die „alte“ Versorgungsregelung Gültigkeit hat. Um dies zu verhindern, wird in die Versorgungsregelung eingegriffen und diese verändert. Für rentennahe Jahrgänge scheidet diese Lösung aus.

Abfindung von Rentenleistungen

Bei dem Personenkreis, der durch das Betriebsrentengesetz geschützt ist, können Betriebsrenten grundsätzlich nicht abgefunden werden (Abfindungsverbot § 3 Abs.1 BetrAVG). Falls jedoch bestimmte Voraussetzungen erfüllt sind, bestehen gesetzlich einige Möglichkeiten zur Abfindung.

Download: Hinweisblatt-Abfindung-Betriebsrenten