Was versteht man unter einer Direktzusage?

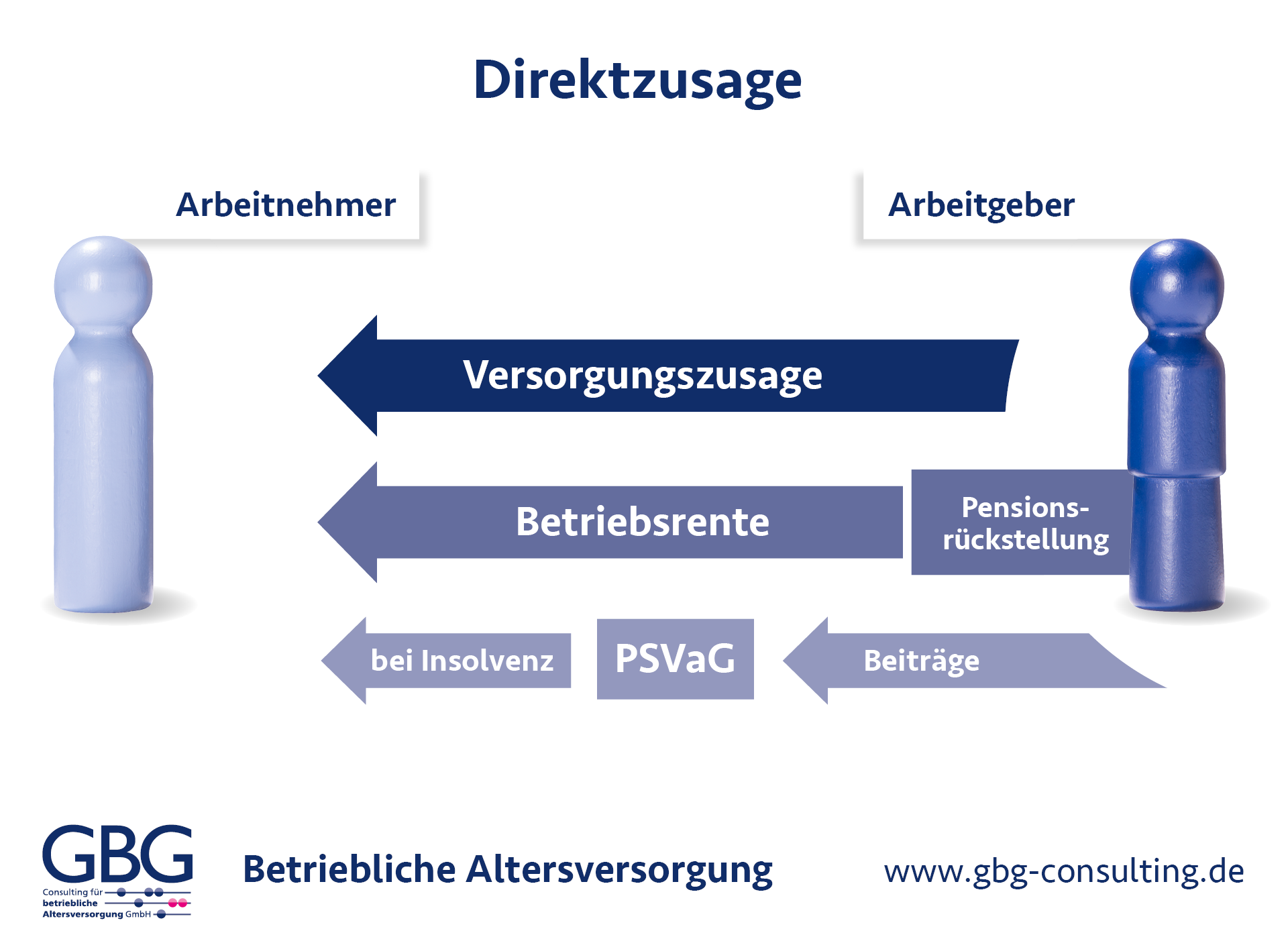

Direktzusagen (oder auch Pensionszusagen, unmittelbare Pensionszusagen) stellen eine Variante der betrieblichen Altersvorsorge dar, bei der der Arbeitgeber einem Arbeitnehmer direkt eine Versorgungsleistung für Altersrenten, Berufsunfähigkeit, Tod und Hinterbliebenen unmittelbar zusichert. Der Arbeitgeber ist verpflichtet, diese zugesagten Leistungen eigenständig zu finanzieren und auszuzahlen.

Wie wird eine Direktzusage umgesetzt?

Für eine Direktzusage muss der Arbeitgeber, wie für alle anderen Varianten der betrieblichen Altersversorgung, eine vertragliche Regelung mit einem Arbeitnehmer schließen.

Die Direktzusage zeichnet sich dadurch aus, dass bei der Direktzusage kein Dienstleister (außer vielleicht dem Gutachten) für die Verwaltung und Abwicklung eingeschaltet wird. Dies bedeutet, dass allein das Unternehmen die Verwaltung, Finanzierung und Bilanzierung organisieren und abwickeln muss.

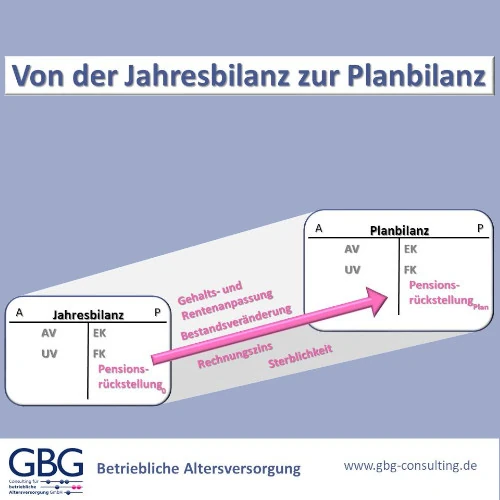

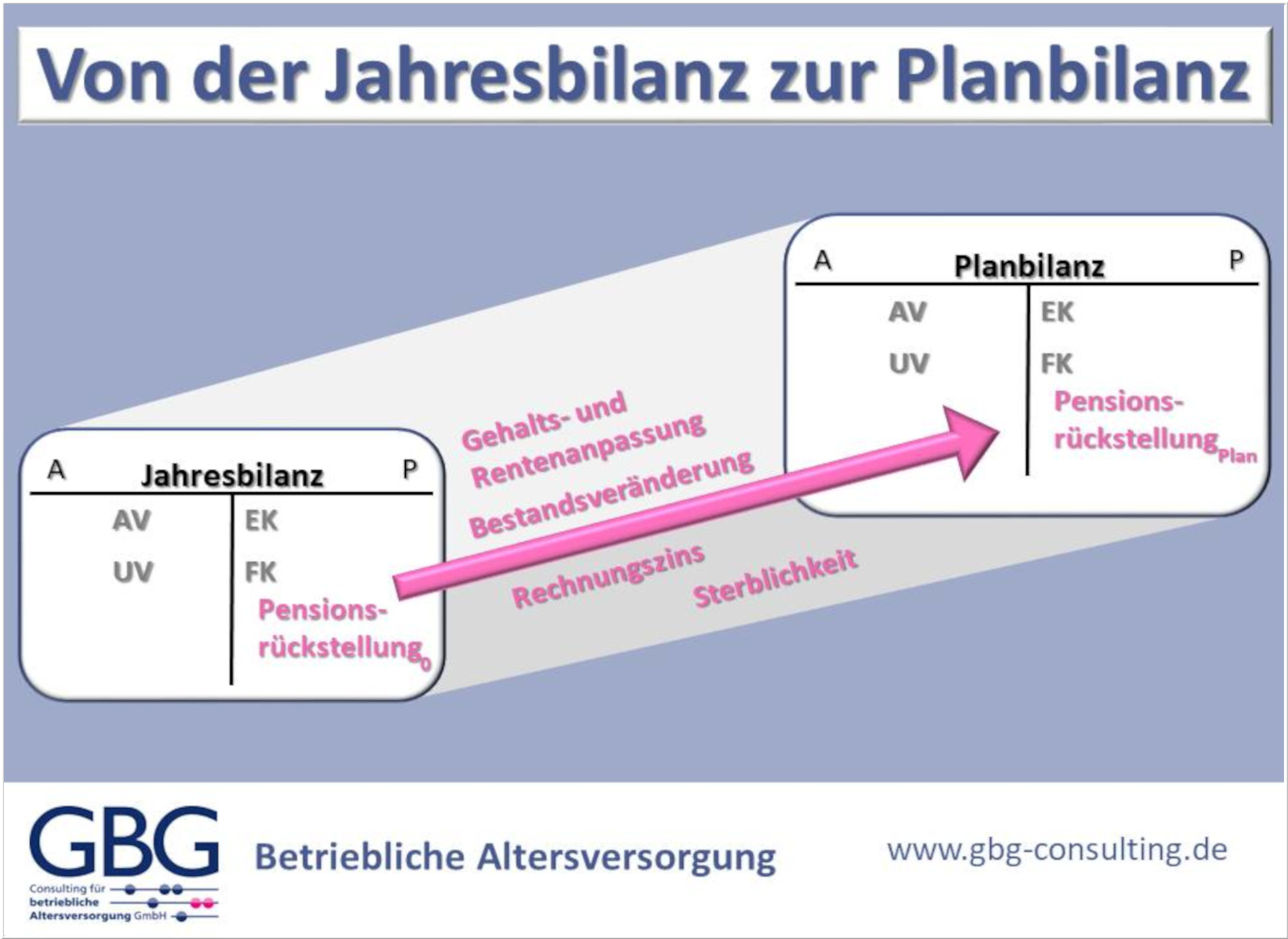

Auf Basis der Direktzusage werden Pensionsrückstellungen für die künftigen Pensionszahlungen ab dem Zeitpunkt des Vertragsabschlusses gebildet. Diese Pensionsrückstellungen sind in der Bilanz des Unternehmens auszuweisen. Wenn der Mitarbeiter in den Ruhestand geht oder ein anderer Versorgungsfall eintritt, leistet der (ehemalige) Arbeitgeber die entsprechenden Zahlungen, und die gebildete Pensionsrückstellung verringert sich.

Die GBG-Consulting erstellt Pensionsgutachten für Direktzusagen (unmittelbare Pensionszusagen). Somit erhalten Sie umfassenden Grundlagen für einen fachgerechten Jahresabschluss.

Die Direktzusage ist in Deutschland mit 46,4 % der Deckungsmittel (Stand 2022) der am häufigsten gewählte Durchführungsweg für die betriebliche Altersversorgung (bAV).

Vorteile der Direktzusagen

Eine Direktzusage eröffnet Ihren Geschäftsführerinnen und Geschäftsführern, leitenden Angestellten und Mitarbeiterinnen und Mitarbeitern die Möglichkeit, eine maßgeschneiderte und flexible Ausgestaltung der betrieblichen Altersvorsorge zu vereinbaren. Der Arbeitgeber hat die Freiheit, sowohl die Höhe als auch die Modalitäten der Leistungsauszahlungen zu bestimmen. Darüber hinaus können sämtliche Leistungensinhalte, wie Invalidenrente, Altersrente oder Hinterbliebenenrente, individuell geregelt werden. Da keine Verwaltungskosten anfallen, entstehen keine zusätzlichen Aufwände. Die Dotierung der Pensionsrückstellung ist in unbegrenzter Höhe als Betriebsausgaben abzugsfähig und somit steuerfrei (Pensionsrückstellungen – Ratgeber). Ebenso bleiben im Insolvenzfall die Ansprüche erhalten, da diese durch den Pensions-Sicherungs-Verein geschützt sind. (Dies gilt jedoch nur für Mitarbeiter, die unter den Regelungsbereich des Betriebsrentengesetz fallen. Somit gilt dies insbesondere nicht für beherrschende Geschäftsführer.)

Nachteile der Direktzusagen

Der Arbeitgeber bzw. das Unternehmen trägt das gesamte Risiko hinsichtlich der Finanzierung und der Abwicklung der Direktzusage. Obwohl Pensionsrückstellungen gebildet werden müssen, sind die Finanzierungsmittel für die Altersrente erst zum Zeitpunkt der Auszahlung bereitzustellen. In diesem Punkt unterscheidet sich die Direktzusage von anderen Modellen. Es stellt sich somit die Frage, ob zum Auszahlungszeitpunkt genügend Geldmittel vorhanden sind.

Direktzusagen: Ihre Motivation

Durch die Direktzusage können Sie Ihren Mitarbeiterinnen und Mitarbeitern eine gute Ergänzung zur gesetzlichen Sozialversicherungsente anbieten. Mit Hilfe dieser Altersversorgung, beispielsweise in Form der Direktzusage, ergänzen Sie als Arbeitgeber die Versorgung im Alter. Insgesamt bietet eine Direktzusage eine Option für Arbeitgeber, um ihre Mitarbeiter langfristig an das Unternehmen zu binden und deren Altersvorsorge zu fördern.

Rechtliche Beratung für die Gestaltung der Direktzusage

Für die genaue Ausgestaltung der einzelnen Versorgungsinhalte (Invalidenrente, Altersrente und Hinterbliebenenrente) gibt es natürlich einen gesetzlichen Rahmen, jedoch kann die Direktzusage / Versorgungsordnung nahezu frei gestaltet und die Höhe der Leistungen festgelegt werden. Ziel sollte jedoch sein, dass ab Erreichen des Rentenalters eine Betriebsrente oder eine Kapitalleistung gezahlt wird.

Bei der individuellen Ausgestaltung und Formulierung der Direktzusage für Ihr Unternehmen können wir Sie gerne unterstützen. Als zugelassener Rentenberatung können machen wir Ihre Pensionszusage rechtssicher.

Sprechen Sie uns hierzu gerne an.

Handelsrechtliche und Steuerrechtliche Bewertung von Direktzusagen

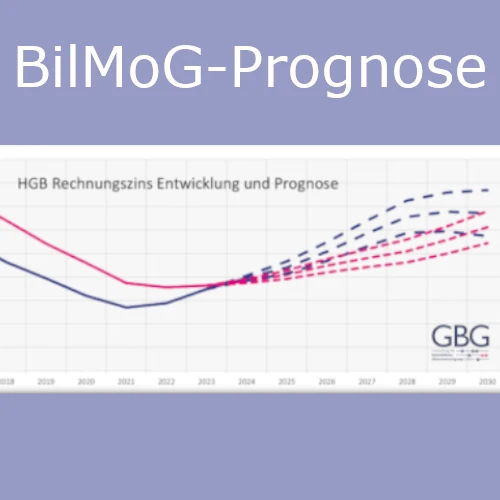

Bereits seit 2010 gilt das Bilanzrechtsmodernisierungsgesetz (BilMoG) für die handelsrechtliche Bilanzierung von Direktzusagen / Pensionszusagen. Dort fordern die §§ 246 und 253 HGB eine von der steuerlichen Betrachtung unabhängige Bewertung. Im Gegensatz zur steuerlichen Beurteilung der Situation am Stichtag, steht bei der handelsrechtlichen Bewertung die Erfüllbarkeit der zugesagten Pensionsverpflichtung im Vordergrund. Deswegen kann diese erheblich von der steuerlichen Bewertung abweichen.

Ebenso bleibt die Pflicht zur Bildung der Pensionsrückstellung bestehen, wenn eine Rückdeckungsversicherung abgeschlossen wurde, ggf. kann jedoch saldiert werden (§246 HGB).

Darüber hinaus ist der Arbeitgeber bei einer Direktzusage nicht nur unmittelbarer Schuldner sondern auch Versorgungsträger der Pensionsverpflichtung. Als Versorgungsträger sind zusätzliche bestimmte Informationspflichten zu erfüllen.

Unser Angebot

Wir erstellen Pensionsgutachten für den Jahresabschluss für Direktzusagen

Die ermittelten Pensionsrückstellungen ermöglichen eine fachgerechte Bilanzierung der Pensionszusage

- für die Handelsbilanz (§§ 249, 253 HGB; Art. 28 Abs. 1 EGHGB)

- für die Steuerbilanz (§ 6a EStG),

- nach kommunalen Bewertungsvorschriften (NKF) und

- nach internationalen Bewertungsvorschriften IFRS (IAS19) und US-GAAP (FAS87).

Außerdem wird die Beitragsbemessungsgrundlage für die gesetzliche Insolvenzsicherung ermittelt und das

Testat für den Pensionssicherungsverein PSVaG gemäß §§ 10, 11 BetrAVG erstellt.

Planungsrechnungen für die Rückstellungsentwicklung

Obwohl die Bewertungsvorschriften der Pensionszusagen gesetzlich stark reglementiert sind, gibt es einige Möglichkeiten bei der Wahl der Bewertungsparameter. Folglich können wir Ihnen den Gestaltungsspielraum aufzeigen und entsprechende Ergebnisanalysen darstellen.

Daneben erstellen wir für den Wirtschaftsplan und die Finanzplanung auf Wunsch Planungsrechnungen für die Rückstellungsentwicklung. Hiermit können Sie die zukünftigen Belastungen und Auswirkungen auf Ihre Unternehmensbilanz besser einschätzen und planen. Sie erhalten Transparenz im Cashflow, der Liquidität und im Controlling.

Lesen Sie hierzu auch: Planungsrechnungen für die Rückstellungsentwicklung

Gliederung – Pensionsgutachten für Direktzusagen

- Kurzbeschreibung der zu bewertenden Pensionsverpflichtungen

- Bewertungsannahmen und Berechnungsdurchführung

- Pensionsrückstellungen für die Handelsbilanz (Erfüllungsbetrag, Unterschiedsbetrag gemäß § 253 Abs. 6 Satz 1 HGB, Zinsaufwand, Aufwand durch die Zinssatzänderung)

- notwendige sonstige Pflichtangaben (§285 Nr. 24 f HGB) zur Offenlegung im Anhang zur Bilanz

- Berechnungsergebnis – Steuerbilanz (steuerlicher Teilwert)

- Ermittlung der Bemessungsgrundlage für die Insolvenzsicherung – Kurztestat für den Pensionssicherungsverein

- Beschreibung der Pensionszusagen und der allgemeinen Bilanzierungsgrundsätze

- Darstellung der verwendeten mathematischen Formeln

- Ergebnisse (Zusammenstellung, Einzelnachweis) Pensionsrückstellungen

- Höhe des saldierungspflichtigen Vermögens (soweit vorhanden)

- Informationen zu Verteilungsbeträgen bei der Nutzung von Bilanzierungswahlrechten

Internationale Bewertung

Für eine internationale Bewertung der Pensionsverpflichtungen sollten die Bewertungsparameter zwischen ihren einzelnen Unternehmen weltweit abgestimmt sein. deshalb ist eine enge Vernetzung der Gutachter und der Wirtschaftsprüfer notwendig.

Somit stellt unser Pensionsgutachten die folgenden Informationen zusammen:

- Ausweis der Pensionsrückstellungen (Defined Benefit Obligation) zum Bilanzstichtag inklusive Ableitung aus den Vorjahreswerten

- Ausweis von Zinsaufwand (interest cost), Dienstzeitaufwand (service cost), erwartete Rentenzahlungen (expected benefits)

- Prognose für die Pensionsrückstellungen des Folgejahres (expected DBO)

- Ermittlung von versicherungsmathematischen Gewinnen und Verlusten (actuarial gain/loss)

- Gliederung in den Effekt aus Bewertungsänderung (change of assumptions) und erfahrungsbedingten Anpassungen (experience adjustments)

Ebenso sind zusätzlich zur Stichtagsbewertung umfangreiche Sensitivitätsanalysen zu erstellen. Hierdurch wird aufgezeigt, welche Auswirkungen die Änderung von einzelnen Bewertungsparametern auf die Höhe der Pensionsverpflichtungen haben.