Altersversorgung im öffentlichen Dienst

Die Zusatzversorgung des öffentlichen Dienstes (ZÖD) ist eine Form der betrieblichen Altersversorgung. Somit wird die Altersversorgung vom Arbeitgeber gemäß Altersversorgungs Tarifvertrag A-TV erteilt und über eine Zusatzversorgungskasse abgewickelt. Zu den Zusatzversorgungskassen zählt die Versorgungsanstalt des Bundes und der Länder (VBL) sowie weitere 17 kommunale und kirchliche Zusatzversorgungskassen. Wobei diese Versorgungseinrichtung rechtlich unselbstständige, nichtrechtsfähige Sondervermögen sind.

Falls auf die Bildung von Rückstellungen für diese unmittelbare Pensionsverpflichtungen ganz oder teilweise verzichtet wird, so ist trotzdem der sich hieraus ergebende Fehlbetrag (Lastwert) im Anhang anzugeben (Art. 28 Abs. 2 EGHGB). Demzufolge kann der Lastwert für die Beurteilung einer ausreichend bilanziellen Berücksichtigung der Altersversorgung herangezogen werden (Risikorückstellung). Die GBG-Consulting erstellt Pensionsgutachten für Mitglieder einer Zusatzversorgungskasse in dem dieser Lastwert und somit der handelsrechtliche Risikobetrag ermittelt wird.

ATV – Tarifvertrag Altersversorgung

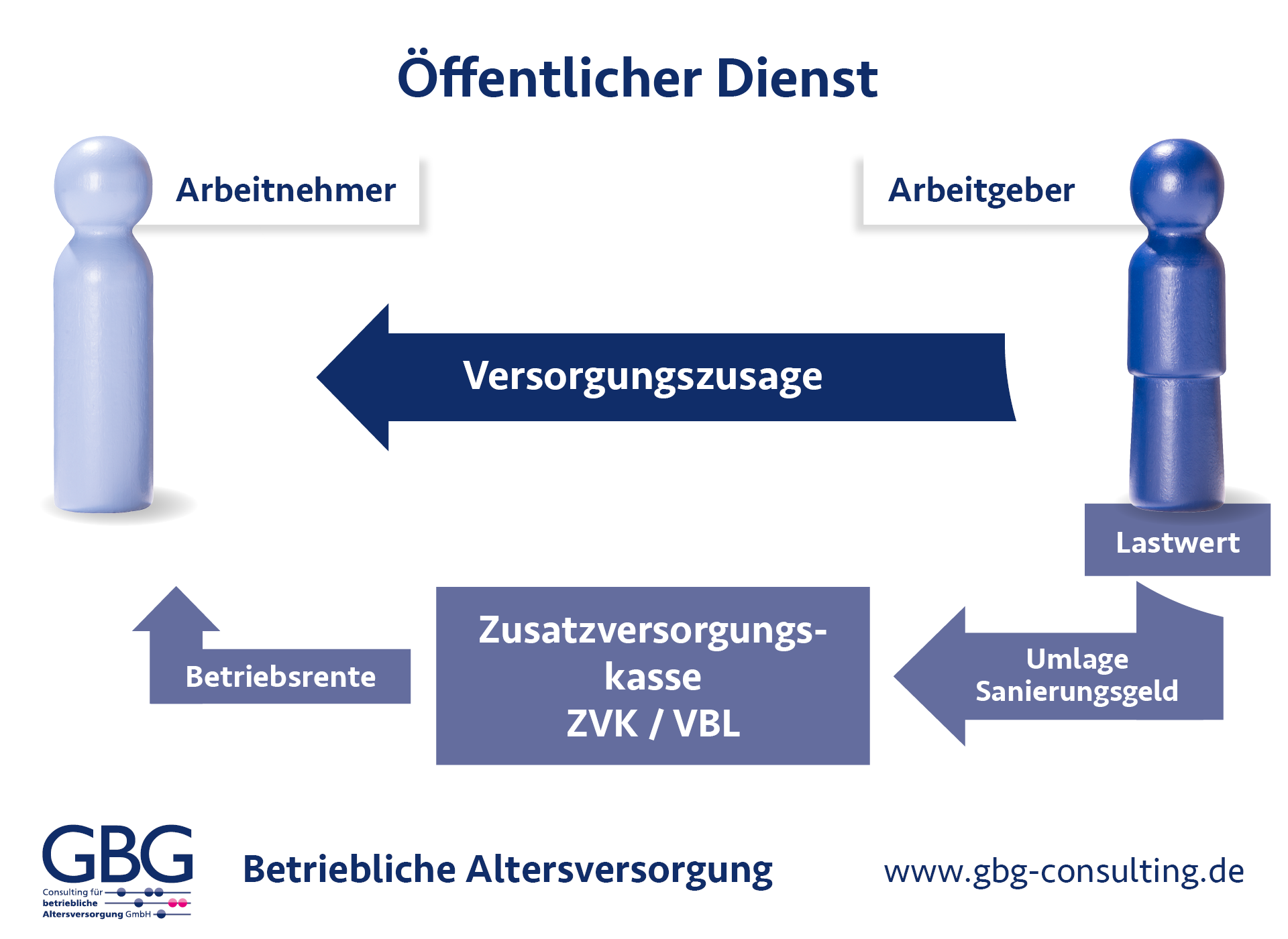

Durch den Tarifvertrag Altersversorgung (A-TV) wird die betriebliche Altersversorgung im öffentlichen Dienst geregelt. Hierdurch erhalten die Mitarbeiter eine entsprechende Pensionszusage. Die Zusatzversorgungskassen haben sich auf diese Ausgestaltung der Altersversorgung spezialisiert und bieten hier einen umfangreichen Service an. Aus diesem Grund wickeln die kommunalen Arbeitgeber ihre Altersversorgung traditionelle über eine Zusatzversorgungskasse ab. Die Versorgungseinrichtung finanzieren sich durch Pflichtbeiträge im Umlageverfahren. Somit handelt es sich um eine unmittelbare Pensionsverpflichtung, da der Arbeitgeber nicht direkt die Leistungen erbringt. Demzufolge besteht gemäß Art. 28 Abs. 2 EGHGB beim Arbeitgeber ein bilanzielles Wahlrecht für die Angabe des handelsrechtlichen Lastwertes (Unterdeckung). Wobei sich aus der Differenz zwischen dem handelsrechtlichen Erfüllungsbetrag der bestehenden Verpflichtungen (gegenüber den Pflichtversicherten, Beitragsfreien und Rentnern sowie deren Hinterbliebenen) und dem anteilig auf den Arbeitgeber zuzuordnenden Vermögen der Zusatzversorgungskasse der Lastwert ergibt.

Warum muss das Mitglied einer Zusatzversorgungskasse die Pensionsverpflichtung bilanzieren?

Sie als Trägerunternehmen müssen eine Pensionsverpflichtung unter anderem nach handelsrechtlichen Vorschriften bilanzieren. Unanhängig davon, ob Sie diese Verpflichtung direkt oder über eine Zusatzversorgungskasse erfüllen. Vergleicht man nun das nach Satzungsrecht anteilige Vermögen dieser Einrichtungen mit dem entsprechenden handelsrechtlichen Wert, so stellt man fest, dass diese beiden Werte sicht nicht entsprechen. Dieser Differenzbetrag (Lastwert, Unterdeckung) ist im Anhang zur Bilanz zu quantifizieren und auszuweisen. Genau die Dienstleistung bieten wir an.

Der Lastwert lässt sich nicht aus der Summe der Umlagezahlungen ableiten. Auch entspricht er nicht dem Gegenwert (bspw. §23a VBL Satzung) oder dem Ausgleichsbetrag (bspw. §15 ZVK Satzung). Diese beiden Wertansätze entsprechenden dem Wert der Altersversorgung nur, wenn die Mitgliedschaft bei der Zusatzversorgungskasse beendet werden soll. Da eine Beendigung der Mitgliedschaft oft gar nicht angestrebt wird, entspricht der Gegenwert nicht der zu bilanzierenden Situation am Bilanzstichtag.

Unser Angebot

Lastwertgutachten für die mittelbaren Pensionsverpflichtungen

- Bewertung der Pensionszusagen für den Jahresabschluss

Bewertung der Unterdeckung (Anhang zur Bilanz – Kapitalgesellschaften) (Artikel 28 Abs. 2 EGHGB) - Bewertung der Finanzökonomischen Deckungslücke

Wir zeigen Ihnen auf welche Gestaltungsmöglichkeiten Sie haben.

Für den Wirtschaftsplan erstellen wir Prognosebewertungen für die Planungsrechnung

Rechtliche Beratung für Mitglieder einer Zusatzversorgungskasse

- zum Leistungsrecht der Zusatzversorgungskasse insbesondere bezüglich der Übergangsregelungen für die aktiven und passiven Versorgungsberechtigten

- Vergleichsberechnungen für die bei Beendigung der Mitgliedschaft bei der Zusatzversorgungskasse zu entrichtende Beträge

Gliederung des Gutachtens für die Unterdeckung bei der Zusatzversorgungskasse (Lastwertgutachten)

In unserem Gutachten ermitteln wir zunächst den handelsrechtlichen Erfüllungsbetrag auf Grundlage der tarifrechtlichen Regelungen. Hierbei werden die individuell erdienten Renten und Anwartschaften der Mitarbeiter, ehemaligen Mitarbeitern und Rentner sowie Hinterbliebenen wie handelsrechtlich üblich bewertet.

Dieser Erfüllungsbetrag ist im zweiten Schritt mit dem laut Geschäftsbericht vorhandenen anteiligen Vermögen der ZVK/VBL zu gewichten.