Die GBG-Consulting erstellt Pensionsgutachten für die Überschuldungsbilanz. Um zu beurteilen ob Insolvenzeröffnungsgründe (IDW S11) vorliegen, ist unter anderem zu prüfen, ob eine Überschuldung vorliegt. Bei der Überschuldungsprüfung kommt es nicht nur auf die rechnerische Überschuldung des Unternehmens an, sondern es geht um die Feststellung einer positiven Fortbestehungsprognose (gemäß § 19 Abs. 2 InsO).

Beschreibung der Situation

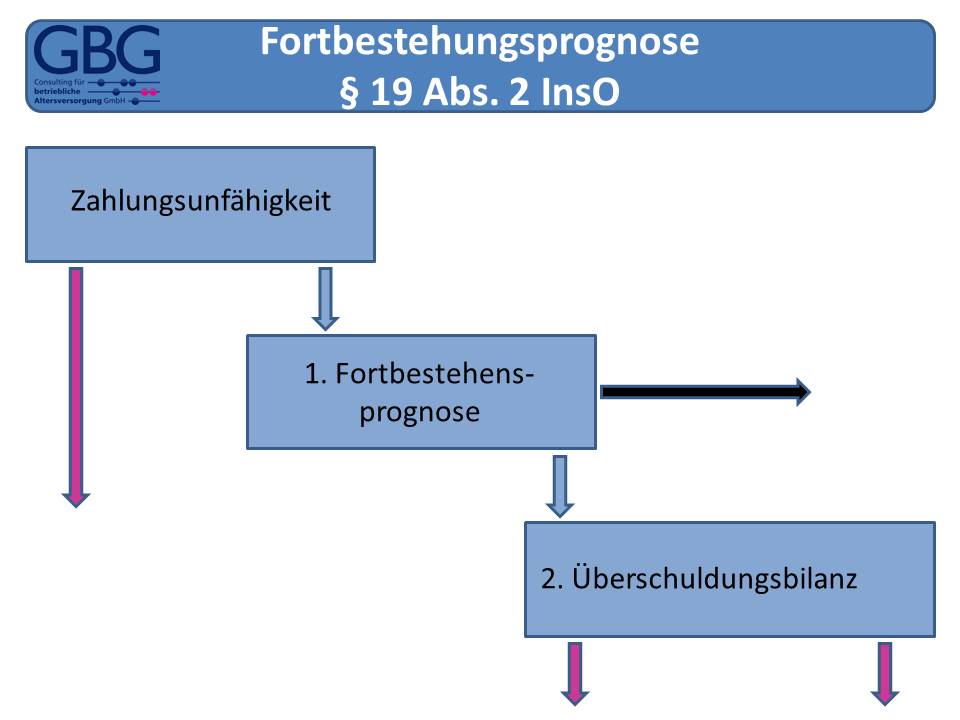

Eine Überschuldung eines Unternehmens liegt vor, wenn das Vermögen des Schuldners die bestehenden Verbindlichkeiten nicht mehr deckt. Weil Pensionsverpflichtungen ungewisse Verbindlichkeiten darstellen, sind diese bei der Betrachtung mit einzubeziehen.

Für die Feststellung einer zukünftigen Überschuldung oder Liquiditätslücke ist ausgehend von der Stichtagsliquidität die gesamte finanzielle Entwicklung des Unternehmens für den Prognosezeitraum in einer Fortbestehensprognose darzustellen. Diese Prognose soll eine Aussage dazu ermöglichen, ob ausreichende finanzielle Mittel zur Verfügung stehen, die im Planungszeitraum jeweils fälligen Verbindlichkeiten bedienen zu können. Somit ist sie eine reine Zahlungsfähigkeitsprognose (IDW S 11, Rn. 58).

Pensionsrückstellungen für die Zahlungsfähigkeitsprognose

Für die Zahlungsfähigkeitsprognose sind die Pensionsverpflichtungen mit dem so genannten Ablösewert zu bewerten. Zur Gewährleistung eines vollständigen Schuldenausweises sind die Pensionsverpflichtungen sowohl für mittelbare als auch für unmittelbare Verpflichtungen in vollem Umfang anzusetzen. Dies gilt unabhängig davon, ob bisher in der Handelsbilanz von dem Wahlrecht nach Art 28 Abs. 1 EGHGB Gebrauch gemacht wird.

Minderungen der Pensionsansprüche der Arbeitnehmer aufgrund der eingetretenen Notlage des Unternehmens werden erst berücksichtigt, wenn eine entsprechende Vereinbarung getroffen wurde oder es rechtlich außer Frage steht, dass die Voraussetzungen für eine Kürzung der Pensionsansprüche erfüllt sind. Soweit bei der Aufstellung die Entlassung von Arbeitnehmern zu berücksichtigen ist, deren Pensionsansprüche noch nicht unverfallbar sind, sind diese in die Rückstellungsberechnung nicht mehr einzubeziehen. Sobald jedoch die Ansprüche der zu entlassenden Arbeitnehmer unverfallbar sind, sind sie mit ihrem Barwert anzusetzen.

Hingegen gibt es bezüglich der Höhe des zugrunde zu legenden Rechnungszinssatzes für die Bestimmung des Ablösewertes keine Vorgaben.

Rückdeckungsversicherungen

Wie sind Rückdeckungsversicherungen zu beachten?

Aus einer Rückdeckungsversicherung ist zunächst nur die Gesellschaft als Versicherungsnehmer leistungsberechtigt. Wird über das Vermögen der Gesellschaft das Insolvenzverfahren eröffnet, sind die Ansprüche aus der Rückdeckungsversicherung Teil der Insolvenzmasse. Bei einer Verpfändung ist dies nicht der Fall.

Auswirkungen eines Insolvenzverfahren auf die Versicherungsverträge

Die Auswirkungen einer Insolvenz auf Versicherungsverträge der betrieblichen Altersversorgung haben wir auf einer gesonderten Seite schematisch dargestelt.Insolvenz des Arbeitgebers | Auswirkungen auf die bAV.

Unser Angebot

Wir erstellen Pensionsgutachten für die Überschuldungsbilanz

Die Ergebnisse des Gutachtens liefern eine fachgerechte Grundlage für die Überschuldungsbilanz und zur Erstellung der Zahlungsfähigkeitsprognose.

- Entsprechend den Vorgaben von IDW S11 erfolgen die Bewertungen und der Ausweis der Verpflichtungen.

- Des Weiteren ist der Ablösewert zu ermitteln.

Gliederung des Gutachtens für die Überschuldungsbilanz

Das versicherungsmathematische Gutachten der GBG-Consulting beinhaltet u.a. die folgenden Angaben:

- Kurzbeschreibung der zu bewertenden Versorgungsverpflichtungen

- Bewertungsannahmen und Berechnungsdurchführung

- Berechnungsergebnis – (Zahlungsbetrag, Ablösewert)

- Beschreibung der Vertragsgrundlagen und der allgemeinen Bilanzierungsgrundsätze

- Darstellung der verwendeten Formeln

- Ergebnisse (Zusammenstellung, Einzelnachweis)