Die GBG-Consulting erstellt Gutachten für Pensionsfonds. Pensionsfonds für die betriebliche Altersversorgung zu nutzen ist in Deutschland relativ neu (seit 01.01.2002). Durch Pensionsfonds können Unternehmen die betriebliche Altersversorgung für Mitarbeiter /-innen einrichten, wobei der Pensionsfonds eine rechtlich selbständige Versorgungseinrichtungen ist.

Für die Finanzierung des Pensionsfonds gelten liberalere Anlagevorschriften als bei klassischen Lebensversicherungen. Die Mittel können freier auf dem Kapitalmarkt angelegt werden. Somit ergehen sich größerer Chancen aber auch Risiken für die Entwicklung der Finanzen des Pensionsfonds. Damit die Betriebsrente der Mitarbeiter /-innen trotzdem geschützt ist verbleibt der Arbeitgeber in der Nachschusspflicht. Darüber hinaus unterliegt der Pensionsfonds der Insolvenzsicherungspflicht durch den PSVaG. Allerdings sind nur 20 % Beitragsbemessungsgrundlage für die Beitragszahlung. Bei Rentenbeginn ist nur das eingezahlte Kapital garantiert.

Finanziert wird die betriebliche Altersversorgung über einen Pensionsfonds üblicherweise durch Brutto- oder Nettoentgeltumwandlung ggf. zusammen mit der Riester-Förderung. Ebenso sind die Vorschriften des § 4e EStG zu beachten, der die Beiträge an Pensionsfonds aus steuerlicher Sicht regelt.

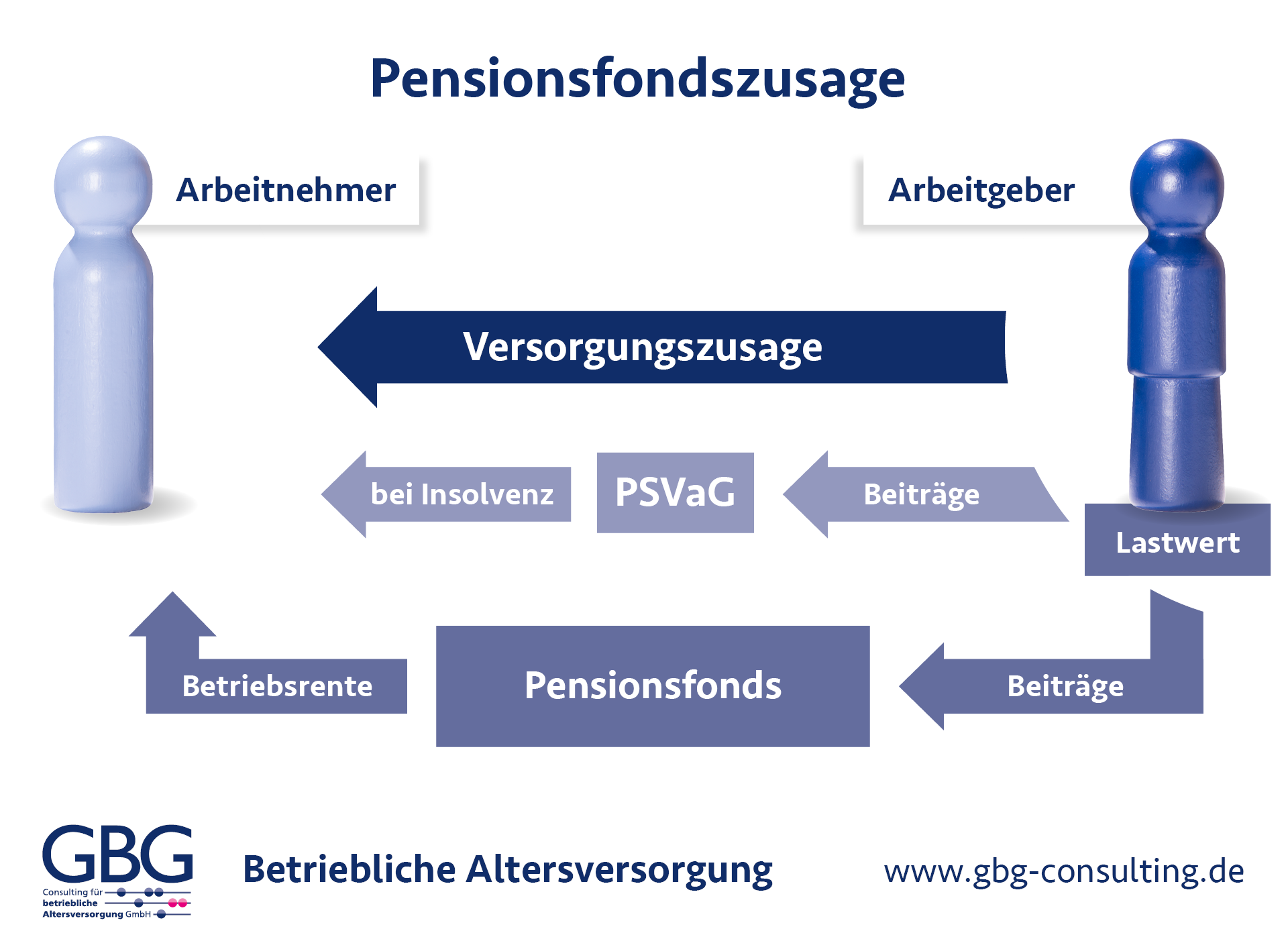

Besteht der Wunsch zur Auslagerung der Pensionszusage (Direktzusage), so kann die Übertragung an einem Pensionsfonds eine mögliche Lösung sein.

Die Aufgabe des versicherungsmathematischen Gutachtens ist es, zu Überprüfen, ob die Finanzlage des Pensionsfonds die dauernde Erfüllbarkeit der Verpflichtungen jederzeit gewährleisten kann. Ebenso wird der Einfluss der wesentlichen Gewinn- und Verlustquellen auf das Bilanzergebnis des Pensionsfonds dargestellt. Auf Grundlage der Ergebnisse wird überprüft ob gegebenenfalls Handlingsbedarf besteht.

Unser Angebot

Wir erstellen Gutachten für Pensionsfonds für den Jahresabschluss

Die Ergebnisse der versicherungsmathematischen Gutachten ermöglichen eine fachgerechte Bilanzierung der Pensionszusage sowie die Berichterstattung an den Vorstand sowie an die BaFin.

- Kontrolle und Berechnung der Deckungsrückstellung

- Angabe und Analyse des Rohergebnisses

- quantitative Darstellung der wesentlichen Gewinn- und Verlustquellen

Bestimmung der Beitragsbemessungsgrundlage für die gesetzliche Insolvenzsicherung.

Kurztestat für den Pensionssicherungsverein PSVaG gemäß §§ 10, 11 BetrAVG.

Für die Finanzplanung des Pensionsfonds sowie für die BaFin-Prognose erstellen wir Planungsrechnungen inklusive der gewünschten Analysen. Hilfreich können hierbei die GBG-Prognosen für die Rechnungszinsen sein. Hierdurch wird eine sach- und fachgerechte Durchführung gewährleistet.

Gliederung des Pensionsfondsgutachtens

Unser Gutachten für die Pensionsfonds beinhaltet u.a.:

- Stichtag des versicherungsmathematischen Gutachtens.

- Versicherungsmathematische Rechnungsgrundlagen und Formeln.

- Kontrolle der zur Berechnung der Deckungsrückstellung verwendeten Rechnungsgrundlagen anhand des tatsächlichen Geschäftsverlaufs und Einschätzung der künftigen Entwicklung.

- Soweit eine Verwaltungskostenrückstellung enthalten ist, ist diese anzugeben.

- Angabe und Analyse des Rohergebnisses, quantitative Darstellung der wesentlichen Gewinn- und Verlustquellen.

- Darstellung verwendeter Näherungsverfahren und Angabe vereinfachter Annahmen sowie deren Kontrolle anhand des tatsächlichen Geschäftsverlaufs.

- Kontrolle, ob die Beiträge für den Neuzugang weiterhin ausreichend vorsichtig kalkuliert sind.

- Der im Geschäftsjahr verwendete Verrentungszins ist anzugeben.

- Erläuterung der Anpassung der Leistungen an die Rentenempfänger.