Durch das Betriebsrentenstärkungsgesetz (BRSG) erweitern sich die Möglichkeiten der bAV-Förderung durch den Arbeitgeber. Ebenso gibt es neue steuerliche Anreize zur Förderung der bAV bei Beschäftigten mit geringem Einkommen.

Durch die Regelungen des BRSG Betriebsrentenstärkungsgesetz soll die Verbreitung der betrieblichen Altersversorgung unterstützt werden.

Zusammengefasst hat das BRSG folgende Ziele:

- Stärkung der betrieblichen Altersversorgung durch den Ausbau bereits existierender Möglichkeiten bspw. Entgeltumwandlung

- Die Möglichkeiten der steuerfreien Entgeltumwandlung werden erweitert. Jedoch gilt zukünftig ein verpflichtender Arbeitgeberzuschuss in Höhe von 15 Prozent.

- Verbreitung der betrieblichen Altersversorgung auch in kleinen und mittleren Unternehmen

- Anreiz zur zusätzlichen Altersversorgung für Beschäftigte mit geringem Einkommen

- Weitere Regelungen schaffen bessere steuer- und sozialversicherungsrechtliche Rahmenbedingungen für die betriebliche Altersvorsorge sowie das Sozialpartnermodell für Arbeitgeber.

Am 01.01.2022 sind weitere Vorschriften in Kraft getreten. Der Arbeitgeber muss nun auch für die „Alt“-Verträge bei einer Entgeltumwandlung einen verpflichtenden Arbeitgeberzuschuss zahlen. Jedoch zunächst nur für Neuverträge ab dem 01.01.2022.

BRSG Betriebsrentenstärkungsgesetz

Neue oder veränderte Rahmenbedingungen für die betriebliche Altersversorgung

Entgeltumwandlung

Erhöhung des steuerlichen Förderrahmens – § 3 Nr. 63 EStG

Steigerung des Dotierungsrahmens für die betrieblichen Altersversorgung.

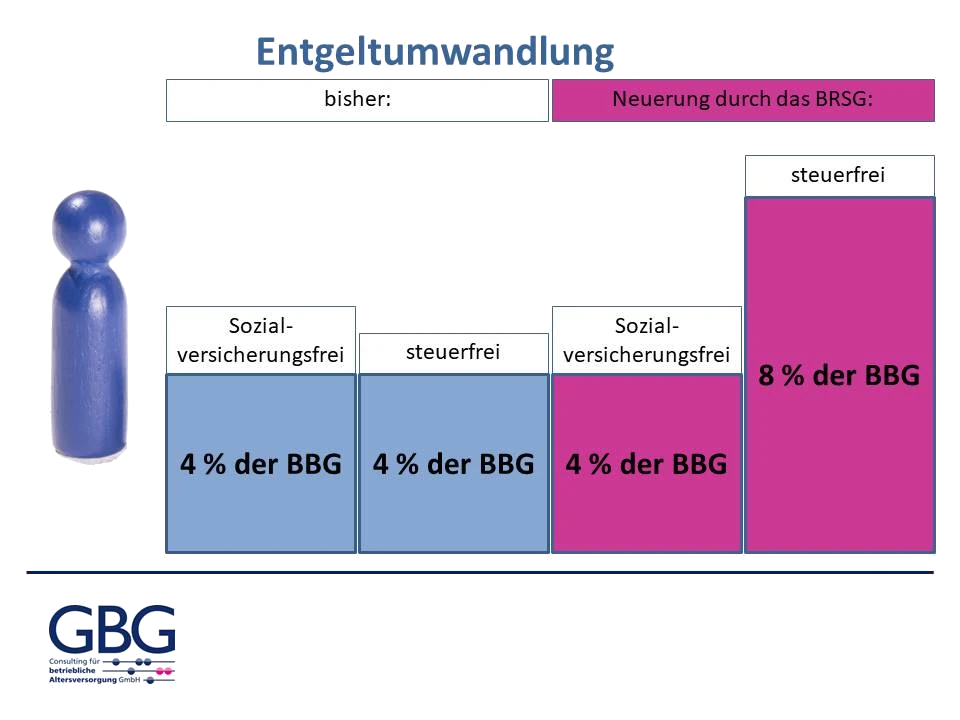

Sofern die Entgeltumwandlung steuerfrei durch Beiträge in den Grenzen des § 3 Nr. 63 EStG erfolgt, können zukünftig – durch die Anhebung der steuerlichen Förderung – Beiträge in Höhe von bis zu 8 % der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung (West) umgewandelt werden. Somit können höhere Beiträge steuerfrei in die Altersversorgung fließen.

Dagegen bleibt die Sozialversicherungsfreiheit der Beiträge auf dem bisherigen Stand von 4 % bestehen.

Möglichkeit der Beitragsnachzahlung durch den Arbeitnehmer

Des Weiteren besteht nun die Möglichkeit einer Beitragsnachzahlung durch den Arbeitnehmer für Beiträge im Rahmen des § 3 Nr. 63 EStG ab 01.01.2018.

Für Zeiten, in denen das erste Arbeitsverhältnis ruht, bspw. wegen Elternzeit, einem Auslandsaufenthalt oder eines Sabbatjahrs, können künftig Beiträge steuerbegünstigt im Rahmen des § 3 Nr. 63 EStG nachgezahlt werden. Pro Kalenderjahr, in dem das Dienstverhältnis durchgehend geruht hat, können jeweils 8 % der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung (West) jedoch für maximal 10 Kalenderjahre nachgezahlt werden. Die Nachzahlung muss nicht zwingend in einem Betrag geleistet werden.

Vereinfachte Vervielfältigungsregel durch das BRSG

Änderung der Vervielfältigungsregel des § 3 Nr. 63 EStG.

Statt der bislang eher komplizierten Berechnungsweise ermittelt sich der Vervielfältigungsbetrag seit 2018 durch Multiplikation der Dienstzeit (maximal 10 Dienstjahre) mit einem Betrag in Höhe von 4 % der aktuellen Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung (West).

Handlungsbedarf durch das BRSG Betriebsrentenstärkungsgesetz:

Arbeitgeberzuschuss bei Entgeltumwandlung verpflichtend

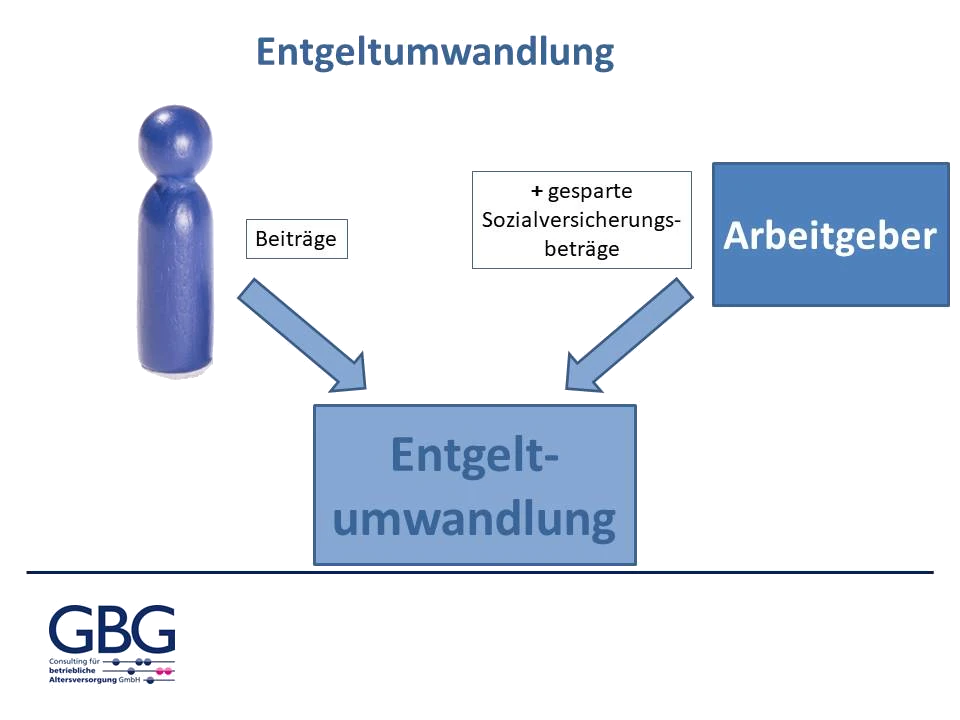

Sofern eine Entgeltumwandlung besteht und dadurch Sozialabgaben eingespart werden, existiert zukünftig ein verpflichtender Arbeitgeberzuschuss in Höhe von 15 % gemäß § 1a Abs. 1a BetrAVG.

Dieser gilt für neue Vereinbarungen ab dem Jahr 2019 und für bereits bestehende Vereinbarungen ab dem Jahr 2022 (§ 26a BetrAVG). Hierbei sind abweichende tarifvertragliche Regelungen zu beachten.

Dies bedeutet:

Erfolgt die Entgeltumwandlung durch Beiträge an eine Direktversicherung, Pensionskasse oder einen Pensionsfonds, so muss der Arbeitgeber durch die Regelungen des Betriebsrentenstärkungsgesetz (BRSG) zukünftig zusätzlich 15 % des umgewandelten Arbeitsentgelts als Arbeitgeberzuschuss zahlen. Eine Arbeitgeberzuschusspflicht für die Durchführungswege Direktzusage bzw. Unterstützungskasse besteht jedoch nicht.

Somit sind alle neuen und auch alle bereits bestehenden Entgeltvereinbarungen auf eine eindeutige Regelung zu überprüfen. Inwieweit die Entgeltumwandlungsvereinbarungen in Ihrem Hause hiervon betroffen sind, überprüfen wir gerne.

Neu durch das BRSG:

Förderbetrag zur bAV für Einkommen bis 2.575 Euro mtl.

Das Betriebsrentenstärkungsgesetz (BRSG) schafft gemäß § 100 EStG einen Förderbetrag zur bAV für Arbeitnehmer mit einem Einkommen von maximal 2.575 Euro brutto im Monat (30.900 Euro jährlich).

Arbeitgeber erhalten eine staatliche Förderung, wenn sie betroffenen Arbeitnehmern im Rahmen der betrieblichen Altersversorgung (bAV) einen Zuschuss zahlen. Hierfür muss eine neue bAV – bspw. im Wege einer Direktversicherung – einrichten sein. Des Weiteren muss der Arbeitgeber für den Arbeitnehmer zusätzlich zum ohnehin geschuldeten Arbeitslohn im Kalenderjahr mindestens einen Betrag in Höhe von 240 Euro bis maximal 480 Euro aufwenden.

Der Förderbetrag beträgt im Kalenderjahr 30 Prozent des zusätzlichen Arbeitgeberbeitrags höchstens 288 Euro (§ 100 Abs. 2 EStG).

Freibetrag in der Grundsicherung für die bAV

In der Praxis wurden Betriebsrenten bisher auf Leistungen aus der Grundsicherung angerechnet.

Das Betriebsrentenstärkungsgesetz (BRSG) hat hier einen Freibetrag in Höhe von 100 Euro geschaffen (§ 82 Abs. 4 SGB XII ). Zusätzlich zu diesem Sockelbetrag bleiben weitere Teilbeträge anrechnungsfrei. Insgesamt kann so ein Betrag in Höhe von höchstens 50 % der Regelbedarfsstufe 1 nach der Anlage zu § 28 SGB XII (maximal) 281,50 Euro (2024) unberücksichtigt bleiben.

Im Ergebnis haben Leistungsbezieher damit mehr Geld zur Verfügung.

Verbesserungen bei Riester-Verträgen

Um die Attraktivität der Riester-geförderten bAV zu steigern, wurde die Doppelverbeitragung abgeschafft.

Seit 2018 sind in der Rentenphase keine Kranken- und Pflegeversicherungsbeiträge mehr zu zahlen. Das gilt auch für bereits bestehende bAV-Riester-Verträge.

Ergänzend dazu wurde die Grundzulage von 154 Euro auf 175 Euro erhöht.

Neu durch das BRSG:

Sozialpartnermodell

Das Betriebsrentenstärkungsgesetz (BRSG) setzt auf die Tarifpartner:

Diese können künftig auf tariflicher Grundlage eine reine Beitragszusage nach den Regelungen der §§ 21 ff BetrAVG einführen. Entsprechende Vereinbarungen über eine betriebliche Altersvorsorge werden auch „Sozialpartnermodell“ genannt. Der Arbeitgeber ist dabei lediglich verpflichtet, den vereinbarten Beitrag an die Versorgungseinrichtung zu bezahlen. Mindest- oder Garantieleistungen für Arbeitnehmer existieren nicht. Daraus resultiert für Arbeitgeber eine Enthaftung, da sie nicht mehr für ein dauerhaftes Leistungsniveau einstehen müssen.

Neu durch das BRSG:

Opting out Verfahren in der bAV

Während die etablierten Formen der betrieblichen Altersvorsorge zur Entgeltumwandlung regelmäßig vorsehen, dass Arbeitnehmer sich aktiv für die angebotenen Lösungen entscheiden müssen, ermöglicht das BRSG – zumindest für tarifliche Gestaltungen – eine Abkehr von diesem Prinzip.

Durch ein so genanntes Opting out Verfahren nehmen Arbeitnehmer gemäß definierten Regeln nach § 20 Abs. 2 BetrAVG zunächst automatisch an einer bAV teil. Es ist also keine aktive Entscheidung für eine Teilnahme erforderlich. Stattdessen besteht aber die Möglichkeit, einer Teilnahme zu widersprechen – sich also „rauszuwählen“, daher der Begriff „Opting-out“. Entsprechende Gestaltungen sind zunächst tarifvertraglichen Lösungen vorbehalten.

Nicht-tarifgebundene Unternehmen können sich jedoch an entsprechende tarifliche Lösungen anlehnen.

GBG-Hinweisblätter / BRSG Betriebsrentenstärkungsgesetzes

Das Betriebsrentenstärkungsgesetzes (BRSG) unterstützt und fördert die Verbreitung der betrieblichen Altersversorgung (bAV). Die einzelnen Maßnahmen im Überblick.

Download: GBG Hinweisblätter

BRSG – Betriebsrentenstärkungsgesetz

Diese Zusammenfassung schafft einen ersten Überblick über die neuen Regelungen. Jedoch sind die Auswirkungen der neuen Regelungen weitaus komplex. Unabhängig davon ob in Ihrem Unternehmen bereits eine betriebliche Altersversorgung besteht oder nicht. Deshalb stehen wir gerne für ein persönliches Beratungsgespräch zur Verfügung.

Unser Service

Beratung rund um das BRSG Betriebsrentenstärkungsgesetz

Überprüfung der bisher vereinbarten Regelungen zur Entgeltumwandlung und Anpassung an die neuen gesetzlichen Regelungen durch Erweiterung oder Neuabschluss.

- Wir unterstützen Sie bei der Wahl und der Umsetzung des neuen verpflichtenden Arbeitgeberzuschusses.

- Überarbeitung und Anpassung der arbeitsvertraglichen Grundlagen bspw. Versorgungsordnungen, Betriebsvereinbarungen oder Entgeltumwandlungsvereinbarungen.

- Die Informationspflichten für Sie als Arbeitsgeber nehmen zu. Welche Auswirkungen hat dies?

- Wir schaffen Rechtssicherheit bei den neuen Regelungen für Geringverdiener.

Für Fragen und weitere Information stellen Sie bitte eine Angebotsanfrage in unserem Servicebereich bAV-Beratung.