Wie wirkt sich die Kehrtwende der handelsrechtlichen Rechnungszinssätze auf die Pensionsrückstellungen aus?

Stand 11/2023

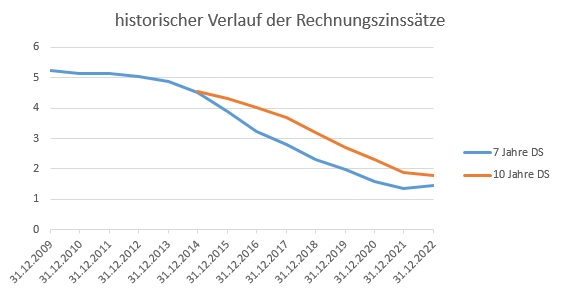

Bei Einführung des Bilanzrechtsmodernisierungsgesetzes (BilMoG) im Jahr 2009 hatte noch niemand geahnt, welch rasante Entwicklung der marktorientierte Rechnungszins für die Berechnung der handelsbilanziellen Pensionsrückstellungen durchmachen würde (siehe nachfolgende Grafik).

Zum 31.12.2009 lag der BilMoG-Rechnungszinssatz noch bei 5,25 % (7-Jahres-Durchschnitt), wohingegen 13 Jahre später ein Rechnungszins von 1,78 % (10-Jahres-Durchschnitt) anzusetzen war – der Zins im 7-Jahres-Durchschnitt fiel sogar auf 1,44 %. Dieser Effekt trug bei den bilanzierenden Unternehmen Jahr für Jahr zu erheblich steigenden Pensionsrückstellungen bei.

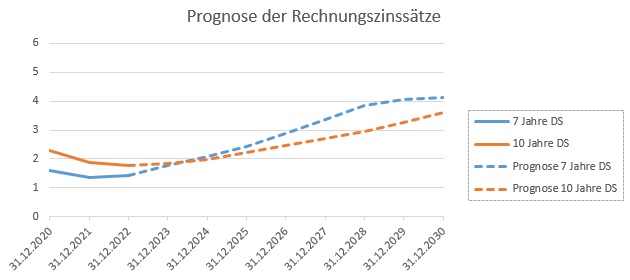

Infolge der geopolitischen Krisen verzeichnete Deutschland in den vergangenen Monaten eine deutlich gestiegene Inflation. Diese Entwicklung hatte Auswirkungen auf die Geldpolitik der Zentralbanken, die mit Zinsanstiegen reagierten. Somit endete in Europa die Negativzinsperiode. Auf der Basis gestiegener Leitzinsen zeigten sich an den Kapitalmärkten und damit auch bei festverzinslichen Papieren wieder steigende Renditen. In diesem Umfeld hat der Trend fallender BilMoG-Rechnungszinssätze nunmehr eine Kehrtwende vollzogen. Nach der derzeitigen Prognose (Stand 10/2023) steigt der Rechnungszins (10-Jahres-Durchschnitt) bis Ende 2025 auf 2,22 % (Quelle: GBG-Consulting; siehe nachfolgende Grafik).

Was bedeutet diese Entwicklung nun für die Pensionsrückstellung in Ihrem Unternehmen?

Führen die steigenden Rechnungszinsen zukünftig zu schwächer steigenden oder sogar zu sinkenden Pensionsrückstellungen und falls ja, in welchem Umfang? Gibt es hier im Hinblick auf Ihren Jahresabschluss Ertragspotentiale?

Fazit

Die gestiegene Inflation führte unmittelbar zu einer Erhöhung der Zinsen auf den Kapitalmärkten. Somit haben sich auch die handelsrechtlichen Rechnungszinssätze erhöht. Dies führt zu einer Verminderung des Erfüllungsbetrages, da steigende Zinsen zur Minderung der Rückstellung führen.

Ob dies im tatsächlich langfristig zu kleineren Rückstellungswerten für Ihr Unternehmen führt, kann nur durch eine Prognoseberechnung ermittelt werden.

In standardisierter Form bieten wir Ihnen eine Prognosebewertung Ihrer Pensionsverpflichtungen für den nachfolgenden Stichtag an.

Für Fragen und weitere Information können Sie gerne bei uns nachfragen. Kontaktanfrage stellen