Bewertungsparameter – Rententrend – auf dem Prüfstand

Stand 11/2023

Die Europäische Zentralbank (EZB) hält weiterhin an ihrem Inflationsziel von 2,0 % fest, mittelfristig erwartet sie jedoch im EURO-Raum eine Teuerung von 2,2 %. Angesichts der hohen Inflation der vergangenen Monate scheinen diese Werte in weiter Ferne. Für den Oktober 2023 veröffentlicht das Statistische Bundesamt einen Wert von 3,8 % (vorläufiges Ergebnis).

Bei der handelsrechtlichen Bewertung wirkt sich die Teuerungsrate insbesondere im Hinblick auf ggf. zu berücksichtigende Rentensteigerungen aus. Versorgungszusagen, die in den Anwendungsbereich des Betriebsrentengesetzes (BetrAVG) fallen oder z. B. im Falle von beherrschenden Gesellschafter-Geschäftsführern darauf Bezug nehmen, unterliegen gemäß § 16 Abs. 1 BetrAVG regelmäßig einer Anpassungsprüfungspflicht der laufenden Leistungen. Diese gilt als erfüllt, wenn eine etwaige Anpassung nicht geringer ist als die Entwicklung des „Verbraucherpreisindexes für Deutschland“ oder der Nettolohnentwicklung vergleichbarer Arbeitnehmergruppen des Unternehmens im Prüfungszeitraum.

Bei der Ermittlung der handelsrechtlichen Pensionsrückstellung wird dieser Zusammenhang in Form eines Rententrends berücksichtigt. Dieser Trend spiegelt die erwartete Rentensteigerung wider. Dabei ist er als langfristige Annahme zu verstehen, er ist also grundsätzlich nicht kurzfristig an vorrübergehend stark veränderte Inflationsraten anzupassen, sondern sollte vielmehr als ein konstanter, aber auch realistischer Trendwert verstanden werden. In der Praxis wurden in den vergangenen Jahren bisweilen Trends deutlich unterhalb von 2,0 % gewählt. Unter Berücksichtigung von Inflationsziel und -erwartung der EZB erscheint jedoch ein Rententrend zwischen 1,9 % und 2,3 % angemessen.

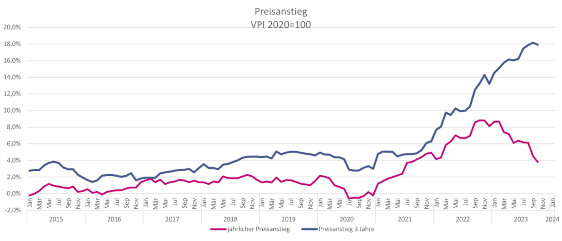

Die Grafik zeigt, dass bis Anfang 2021 der jährliche Preisanstiegt (rote Linie) stets unter 2 % lag. Seitdem ist dieser gestiegen.

Die rote Linie zeigt den Verlauf für die Dreijährige-Anpassung nach § 16 BetrAVG.

Zur Prüfung der Auswirkung einer Veränderung des Rententrends in Ihrer Pensionsrückstellung bietet sich ggf. eine Alternativbewertung Ihrer Pensionsverpflichtung mit einem Wert zwischen 1,9 % und 2,3 % an.

Übrigens: Vor dem Hintergrund der gestiegenen Inflation ist im Falle einer gehaltsabhängigen Versorgungszusage möglicherweise auch eine Überprüfung und Anpassung des Gehaltstrends geboten.

Fazit

Die hohe Inflation wirkt sich unter anderem auch auf die handelsrechtliche Rückstellung aus. Gestiegene Preise können auch höhere Rentenanpassungen auslösen und dies führt unmittelbar zu steigenden Pensionsrückstellungen. Da handelsrechtlich der spätere Auszahlungsbetrag in die Bewertung einfließt, ist somit auch ein höherer Rententrend zu hinterlegen.

Standardmäßig bieten wir Ihnen eine Alternativbewertung mit den Rententrends 2,0 % und 2,2 % an.

Sollten Sie weitergehende Berechnungen, bspw. eine Anpassung des Rententrends im Zusammenhang mit einer Prognose oder ein Gutachten zur Anpassungsprüfung, wünschen, so sprechen Sie uns an. Wir unterbreiten Ihnen gerne ein individuelles Angebot.

Für Fragen und weitere Information können Sie gerne bei uns nachfragen. Kontaktanfrage stellen