Auswirkungen der Inflation auf die handelsrechtlichen Rückstellungen

Stand 02/2023

Die handelsrechtlichen Rückstellungen für Pensionszusagen und sonstige Verpflichtungen bspw. für Jubiläen und Altersteilzeit steigen seit Jahren. Grund hierfür ist, dass seit der Einführung der BilMoG Vorschriften ein marktorientierter Rechnungszinssatz bei der Ermittlung der Bilanzwerte anzusetzen ist und dieser von Beginn an fallend war. Die nun steigende Inflation wird sich ebenfalls auf die Bilanzwerte auswirken, doch sind die Auswirkungen recht vielfältig und unterschiedlich. Welche Auswirkungen hat nun die Inflation auf die Pensionsrückstellungen und die sonstigen Rückstellungen?

Ursache für die hohe Inflation sind derzeit insbesondere die stark steigenden Energiepreise. Erdgas ist der wichtigste Energieträger der Industrie in Deutschland. Demzufolge kommt es flächendeckend zu beachtlichen Preisanpassungen bei den Konsumgütern. Jedoch zeigen ebenfalls die letzten Tarifabschlüsse, dass die Forderungen nach einem Lohnausgleich bereits umgesetzt oder angestrebt werden. Somit ist zukünftig mit steigenden Löhnen und Gehältern sowie Preisen zu rechnen.

Auswirkungen der Inflation auf die Anwartschaften und Betriebsrenten

Die Höhe der individuellen Betriebsrente ist in der jeweiligen Pensionszusage geregelt. Neben vereinbarten Festbeträgen ist die Höhe der späteren Betriebsrente oft von der Anzahl der Dienstjahre und dem individuellen Gehalt abhängig. Bei Leistungszusagen wird oft ein bestimmter Prozentsatz vom Gehalt als Rente zugesagt und bei einer Betragszusage ist die Höhe des jährlichen Beitrages oft mit der Gehaltshöhe verknüpft.

Steigen nun die Löhne und Gehälter so bedeutet dies, dass sich die Wertansätze für diese Pensionen erhöhen. Betrachtet man nur diesen einen Aspekt, so führt der prozentuale Anstieg der Betriebsrentenansprüch zu einem entsprechenden Anstieg der Pensionsrückstellung.

Auswirkungen der Inflation auf die laufenden Betriebsrenten

Steigende Löhne und Gehälter haben langfristig steigende Renten / Betriebsrenten zur Folge.

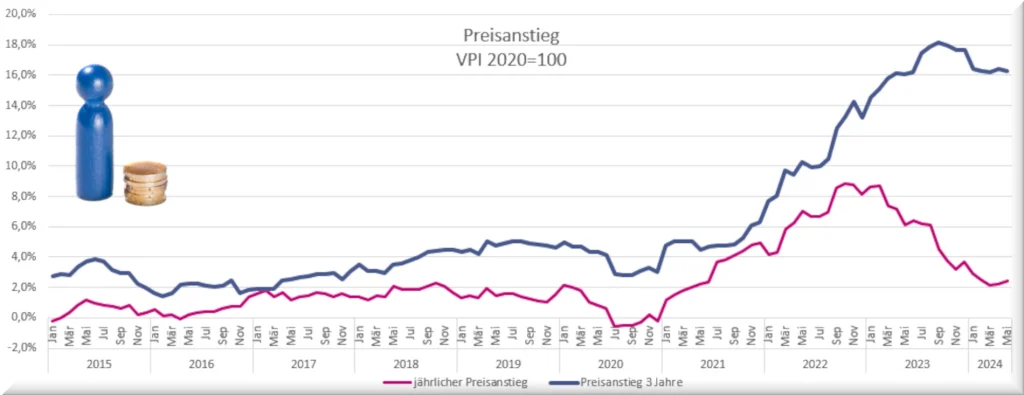

In welcher Höhe und Regelmäßigkeit die Leistungen der betrieblichen Altersversorgung während der Auszahlung anzupassen sind, ergibt sich einerseits aus der vertraglichen Grundlage der Pensionszusage. Außerdem sind für den Personenkreis, der unter die Regelungen des Betriebsrentengesetzes (BetrAVG) fällt, die gesetzlichen Regelungen des §16 BetrAVG zu beachten. So schreibt der § 16 Abs. 1 BetrAVG alle drei Jahre eine Anpassungsprüfung vor, die oft anhand des Anstiegs des Verbraucherpreisindizes für Deutschland (VPI) vorgenommen wird. Der Verbraucherpreisindex hat sich in den letzten Jahren wie folgt entwickelt:

Der Preisanstiegt im Drei-Jahres-Schnitt, der für die Anpassung der Betriebsrenten wichtig ist, bewegte sich in diesem Zeitraum zwischen 1,3 % und 5,1 % bevor er im nun auf 14,0 % ansteigt.

Die jährliche Preissteigerung betrug seit 2015 zwischen -0,3 % und 2,3 % bevor diese seit Beginn letzten Jahres stetig Anstieg auf derzeit 8,60 %.

Die rote Linie zeigt den jährlichen Preisanstieg, die blaue Linie den Preisanstieg der letzten drei Jahre. Auch der Anstieg der Nettolöhne wird zeitversetzt einen vergleichbaren etwas gemilderten Anstieg zeigen.

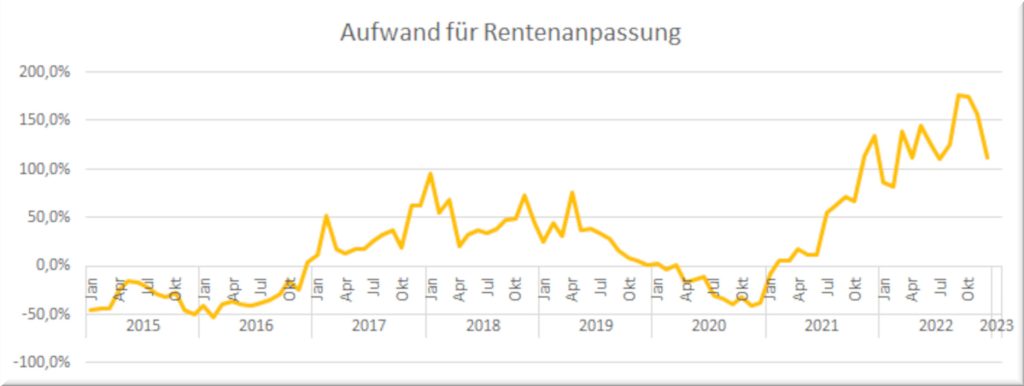

Wie zeigt sich die Inflation bei den laufenden Betriebsrenten, bei denen entsprechend § 16 Abs. 1 BetrAVG alle drei Jahre eine Anpassungsprüfung erfolgen soll?

Hierfür ist es notwendig den jährlichen Aufwand für die Betriebsrentenanpassung im Drei-Jahres-Schritt zu vergleichen. Allerdings werden durch die nicht jährlich stattfindenden Anpassungen, sondern die Anpassung alle drei Jahre, jeweils unterschiedliche Jahrgänge von der Anpassung begünstigt. Der Aufwand im Vergleich zum Vorjahr zeigt folgende Entwicklung:

Man sieht, dass der Mehraufwand von 76% im April 2019 bis Januar 2021 unter das jeweilige Vorjahresniveau sinkt, auf -40% (November 2019). Seit diesem Zeitpunkt seigt der zusätzliche Aufwand stetig an, auf derzeit 111,2%.

Dies bedeutet somit, dass die derzeitigen Rentenanpassungen mehr als doppelt so hoch ausfallen werden wie noch vor einem Jahr. Somit steigt der zusätzliche Aufwand – nur bezogen auf die Rentenanpassungen – bei der Rückstellungsbildung ebenfalls auf mehr als das Doppelte an.

Auswirkungen auf die Trendannahmen

Da die handelsrechtliche Bewertung der Pensionsverpflichtung oder der sonstigen Verpflichtung auf den späteren tatsächlichen Auszahlungsbetrag abzustimmen ist, muss der heutige Wert der Verpflichtung mit bestimmten Trendannahmen in die Zukunft prognostiziert werden.

Die derzeitige Inflation führt zu beachtenswerten hohen Anpassungen. Hingegen sehen Experten nur eine geringe Veränderung für die langfristigen Trendannahmen.

Wie sollte dies bei den Trendannamen berücksichtigt werden? Ist es richtig nun die Trendannahmen stark nach oben anzupaasen?

Hierzu muss beachtet werden, dass die Inflation nicht nur unmittelbar eine Erhöhung der Betriebsrentenansprüchen als Folgewirkung hat, sondern ebenfalls starken Einfluss auf die zukünftige Entwicklung des handelsrechtlichen Rechnungszins hat. Erst durch die gemeinsame Betrachtung der beiden Einflussgrößen auf die Rückstellung sollte der Trend sinnvoll gewählt werden.

Auswirkungen auf die Rechnungszinsen

Durch die Inflation sind die Marktzinsen beachtenswert gestiegen. Da der Rechnungszins für den handelsrechtlichen Erfüllungsbetrag ein über einen Zeitraum von 7 bzw. 10 Jahren gemittelter Wert ist. Wirkt sich der derzeitige Anstieg bisher gedämpft aus. Jedoch wurde bereits der bisherige stetige Fall der Rechnungszinsen gestoppt. Bereits 2024 ist mit einem Anstieg des Rechnungszinssatzes zu rechnen, so die GBG-Prognose für den Rechnungszins. GBG-Prognose | BilMoG-Prognose

Der durch die Inflation steigende Rechnungszins führt nun dazu, dass der Erfüllungsbetrag nachhaltig sinkt.

Für die Wahl der zukünftigen Trendannahmen schauen wir uns die Entwicklung der beiden Größen (Rechnungszins, Rententrent) an.

Fazit:

Der Preisanstiegt führt unmittelbar zu einer Erhöhung der Bemessungsgrundlagen (Gehalt, Rente, Preise) und diese lösen eine kurzfristige Erhöhung der handelsrechtlichen und steuerrechtlichen Rückstellung aus. Andererseits steigt durch die Inflation ebenfalls langfristig der handelsrechtliche Rechnungszins. Dies führt zu einer Verminderung des Erfüllungsbetrages.

Im Saldo kann dies dazu führen, dass der Erfüllungsbetrag in den nächsten Jahren trotz steigender Inflation sich eher seitwärts bewegt.

Für Fragen und weitere Information können Sie gerne bei uns nachfragen. Kontaktanfrage stellen