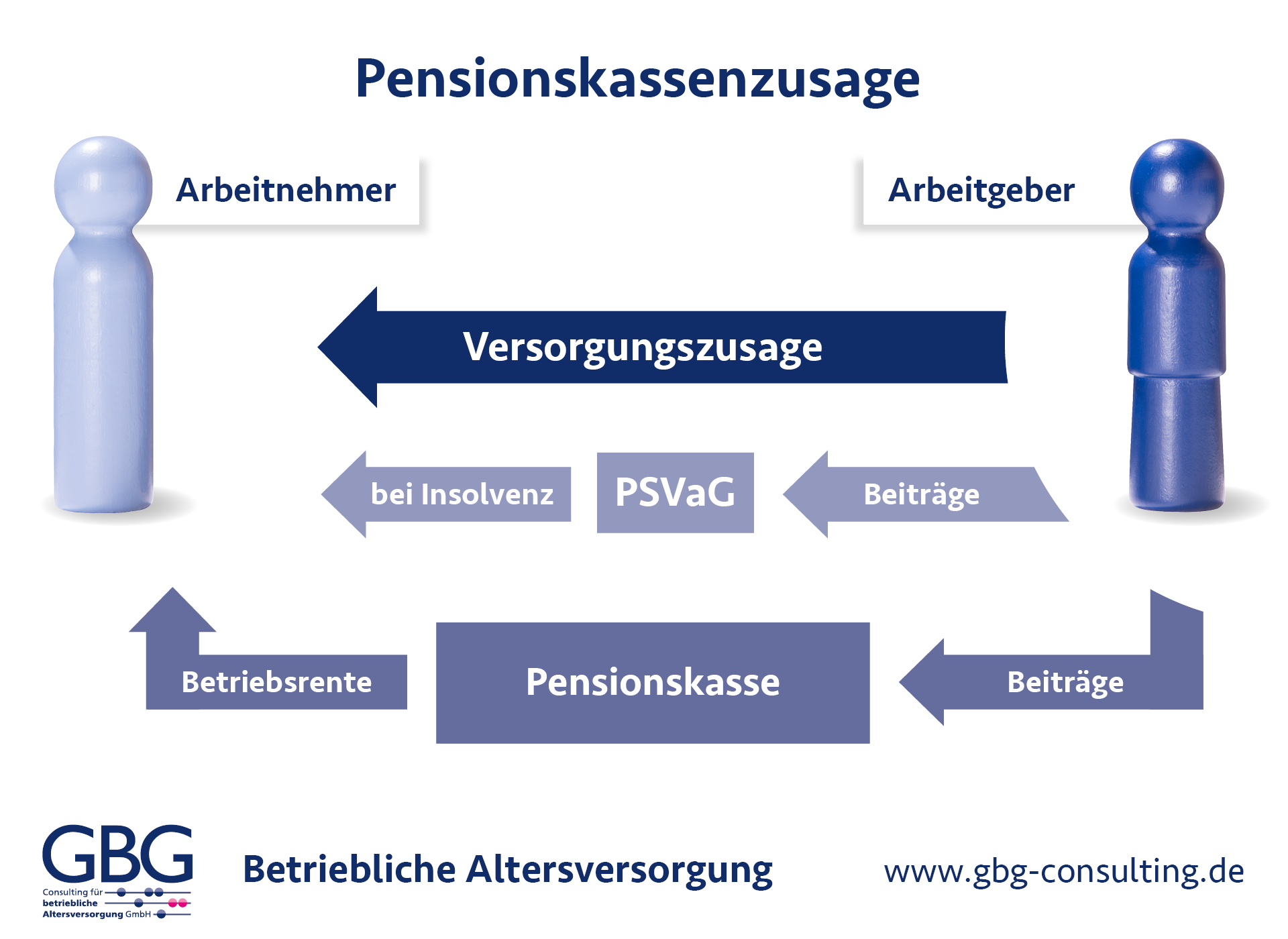

Pensionskasse als Durchführungsweg der betrieblichen Altersversorgung

Eine Pensionskasse ist eine rechtlich selbständige Versorgungseinrichtung für die Durchführung der betrieblichen Altersversorgung. Folglich sind Pensionskassen gemäß § 232 VAG Lebensversicherer. Jedoch gelten für sie die für Lebensversicherer anwendbaren Vorschriften des VAG in angepasster Form. Mithin gibt es unternehmensbezogene Pensionskassen aber auch überbetriebliche Einrichtungen. Ferner kann die bAV vom Arbeitgeber, Arbeitnehmer oder auch von beiden finanziert werden.

Die GBG-Consulting erstellt Gutachten für Pensionskassen. Die Aufgabe des versicherungsmathematischen Gutachtens ist es, zu überprüfen, ob die Finanzlage der Pensionskasse die dauernde Erfüllbarkeit der Verpflichtungen jederzeit gewährleisten kann. Ebenso wird der Einfluss der wesentlichen Gewinn- und Verlustquellen auf das Bilanzergebnis der Pensionskasse dargestellt. Ebenso sind hierbei die Regelungen des § 4c EStG zu beachten, der die Zuwendungen an Pensionskassen aus steuerlicher Sicht regelt.

Auf Grundlage der Ergebnisse wird überprüft ob gegebenenfalls Handlungsbedarf besteht. Zusammen mit den Trägerunternehmen der Pensionskasse werden mögliche Handlungsalternativen zur Veränderung der Rechnungsgrundlagen oder zur Anpassung des Rechnungszinssatzes erstellt.

Gesetzliche Insolvenzsicherung für Pensionskassenzusagen

Das Siebte Gesetz zur Änderung des Vierten Buches Sozialgesetzbuch und anderer Gesetze vom 12.6.2020 (BGBl. I S. 1248) enthält die grundsätzliche Insolvenzsicherungspflicht für Pensionszusagen, die über eine regulierte Pensionskassen durchgeführt werden. Somit sind nun auch regulierten Pensionskassen in den gesetzlichen Insolvenzschutz nach dem Betriebsrentengesetz einbezogen. Demzufolge müssen ab 2021 Arbeitgeber, die ihre betriebliche Altersversorgung über eine regulierte Pensionskasse durchführen, an den PSVaG Pflichtbeiträge für die gesetzliche Insolvenzsicherung zahlen.

Dagegen gelten diese Regelungen nicht für Pensionskassen, die Mitglied der Protektor Lebensversicherungs-AG sind. Die Protektor Lebensversicherungs AG ist eine Sicherungseinrichtung für Lebensversicherungen in Deutschland, die bei Insolvenz des Versicherers für die garantierten Leistungen einsteht.

Beitragsbemessungsgrundlage und Beitragsniveau für Pensionskassen

Obwohl der PSVaG erst für Insolvenzen ab dem 01.01.2022 gesetzlich eintritt, begann die Beitragspflicht für Pensionskassen bereits im Jahr 2021 mit einem Beitrag in Höhe von 3 ‰ der Bemessungsgrundlage. Für laufende Leistungen beträgt die Bemessungsgrundlage 20 % des Deckungskapitals, welche sich nach der Anlage 1 zu § 4 d Abs. 1 EStG für männliche Leistungsempfänger berechnet. Bei Anwartschaften entspricht die Bemessungsgrundlage in ihrer Höhe der Jahresrente der erreichbaren Altersente.

Ferner ist für die Jahre 2022 bis 2025 ein zusätzlicher Beitragssatz von 1,5 ‰ zu zahlen, um den bereits bestehenden Ausgleichsfonds des PSV (§ 10 Abs. 2 S. 3 BetrAVG) anteilig nachzufinanzieren.

Handlungsbedarf für die gesetzliche Insolvenzsicherung

Insofern sollten Sie zunächst prüfen, ob die vom Unternehmen beauftragte Pensionskasse Mitglied bei der Protektor Lebensversicherungs-AG ist (https://www.protektor-ag.de/de/sicherungsfonds/mitglieder). So besteht für die Mitglieder keine gesetzliche Insolvenzsicherung durch den PSVaG.

Dagegen sind Sie von der Novellierung betroffen, wenn die bAV über eine regulierte Pensionskasse – in Allgemeinen sind dies Firmenpensionskassen – durchgeführt wird. Außerdem soll die Angemessenheit der Beitragssätze für Pensionskassen im Jahr 2026 vom Bundesministerium für Arbeit und Soziales überprüft werden.

Das Gutachten für Pensionskassen beinhaltet somit in Folge dieser Veränderung auch die Ermittlung der Bemessungsgrundlagen für die gesetzliche Insolvenzsicherung, ergänzt durch das Kurztestat.

Unser Angebot

Wir erstellen Gutachten für Pensionskassen für den Jahresabschluss

Die erstellten Auswertungen und Nachweise sowie das versicherungsmathematische Gutachten ermöglichen eine fachgerechte Bilanzierung der Pensionszusage sowie die Berichterstattung an den Vorstand der Pensionskasse sowie an die BaFin.

- Ermittlung des Einflusses der wesentlichen Gewinn- und Verlustquellen auf das Bilanzergebnis

- Berechnung der versicherungstechnischen Rückstellung

- Kontrolle der Mindestzuführung zur Rückstellung für Beitragsrückerstattung

- Satzungsgemäß vorgeschriebene versicherungsmathematische Prüfung (Rohüberschuss/Rohfehlbetrag)

Ab 2021 besteht PSVaG Beitragspflicht für Pensionskassen. Somit ist zu prüfen, ob hier die Voraussetzungen gegeben sind.

- Bestimmung der Beitragsbemessungsgrundlage für die gesetzliche Insolvenzsicherung nach besonderen Übergangsregelungen.

- Kurztestat für den Pensionssicherungsverein PSVaG gemäß §§ 10, 11 BetrAVG.

Planungsrechnung und Bereitstellung der Unterlagen für den Überprüfungsprozess der BaFin

Für die Finanzplanung der Pensionskasse sowie für die jährlich benötigte BaFin-Prognose erstellen wir Planungsrechnungen inklusive der gewünschten Analysen. Hierdurch wird eine sach- und fachgerechte Durchführung der Pensionskasse gewährleistet.

Für weitere Informationen zu den Planungsrechnungen.

Gliederung des Gutachtens für Pensionskassen

Unser Gutachten für die Pensionskasse beinhaltet u.a.:

- versicherungstechnische Rechnungsgrundlagen und Formeln

- Ermittlung der Deckungsrückstellung

- Angabe der Verwaltungskostenrückstellung

- Entwicklung der sonstigen versicherungstechnischen Rückstellungen

- Analyse des Rohergebnisses, quantitative Darstellung der wesentlichen Gewinn- und Verlustquellen

- Kontrolle der zur Berechnung der Deckungsrückstellung verwendeten Rechnungsgrundlagen anhand des tatsächlichen Geschäftsverlaufs und eine Einschätzung über die künftige Entwicklung der in den verwendeten Rechnungsgrundlagen enthaltenen Sicherheitsspannen

- Überprüfung der biometrischen Ausscheidewahrscheinlichkeiten und des Rechnungszinssatzes