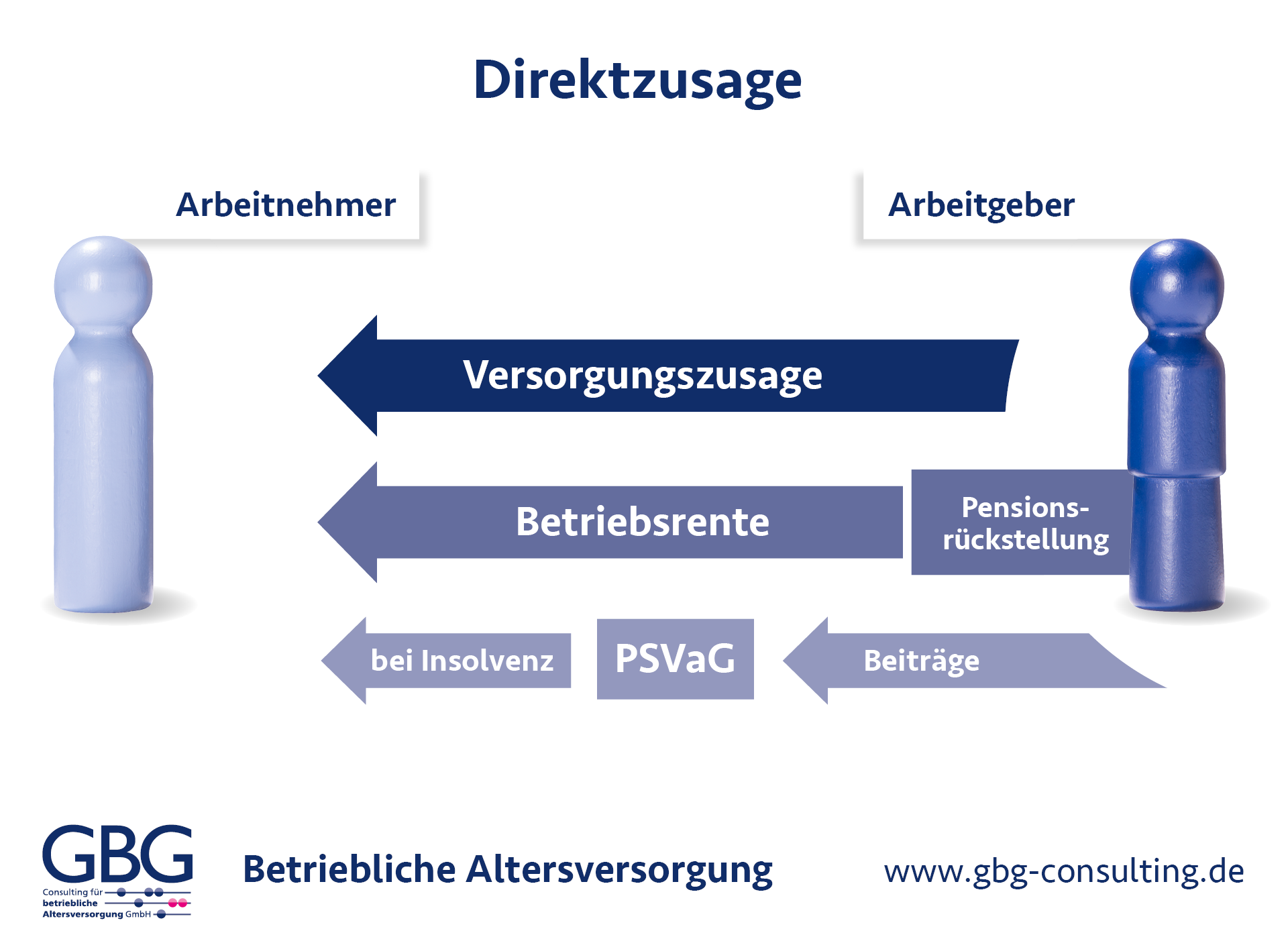

Direktzusagen

Bei einer betrieblichen Altersversorgung in Form der Direktzusage (Pensionszusage)(unmittelbare Pensionszusagen) werden die vom Arbeitgeber zugesagten Versorgungsleistungen für Altersrente, Berufsunfähigkeit, Tod und Hinterbliebenen unmittelbar aus unternehmenseigenen Finanzierungsmitteln zahlt. Weiterhin bedeutet dies, dass allein das Unternehmen die Verwaltung, Finanzierung und Bilanzierung organisieren und abwickeln muss. Folglich muss das Unternehmen für diese Pensionszusagen Pensionsrückstellungen in der Unternehmensbilanz bilden. Die GBG-Consulting erstellt Pensionsgutachten für Direktzusagen (unmittelbare Pensionszusagen). Somit erhalten Sie umfassenden Grundlagen für einen fachgerechten Jahresabschluss.

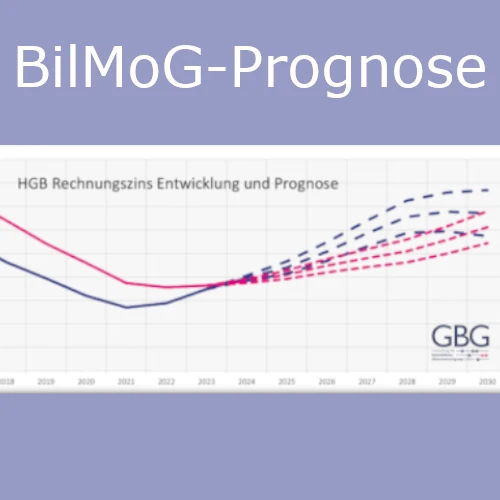

Bereits seit 2010 gilt das Bilanzrechtsmodernisierungsgesetz (BilMoG) für die handelsrechtliche Bilanzierung. Dort fordern die §§ 246 und 253 HGB eine von der steuerlichen Betrachtung unabhängige Bewertung. Jedoch steht im Vordergrund der handelsrechtlichen Bewertung die Erfüllbarkeit der zugesagten Pensionsverpflichtung. Deswegen kann diese erheblich von der steuerlichen Bewertung abweichen.

Ebenso bleibt die Pflicht zur Bildung der Pensionsrückstellung bestehen, wenn eine Rückdeckungsversicherung abgeschlossen wurde, ggf. kann jedoch saldiert werden (§246 HGB).

Darüber hinaus ist der Arbeitgeber bei einer Direktzusage nicht nur unmittelbarer Schuldner sondern auch Versorgungsträger der Pensionsverpflichtung. Als Versorgungsträger sind bestimmte Informationspflichten zu erfüllen.

Unser Angebot

Wir erstellen Pensionsgutachten für den Jahresabschluss für Direktzusagen

Die ermittelten Pensionsrückstellungen ermöglichen eine fachgerechte Bilanzierung der Pensionszusage

- für die Handelsbilanz (§§ 249, 253 HGB; Art. 28 Abs. 1 EGHGB)

- für die Steuerbilanz (§ 6a EStG),

- nach kommunalen Bewertungsvorschriften (NKF) und

- nach internationalen Bewertungsvorschriften IFRS (IAS19) und US-GAAP (FAS87).

Außerdem wird die Beitragsbemessungsgrundlage für die gesetzliche Insolvenzsicherung ermittelt und das

Testat für den Pensionssicherungsverein PSVaG gemäß §§ 10, 11 BetrAVG erstellt.

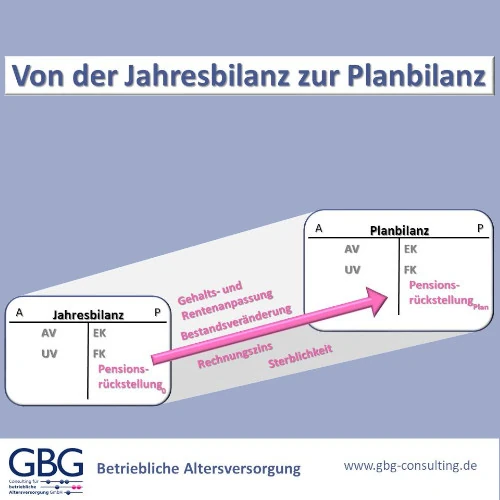

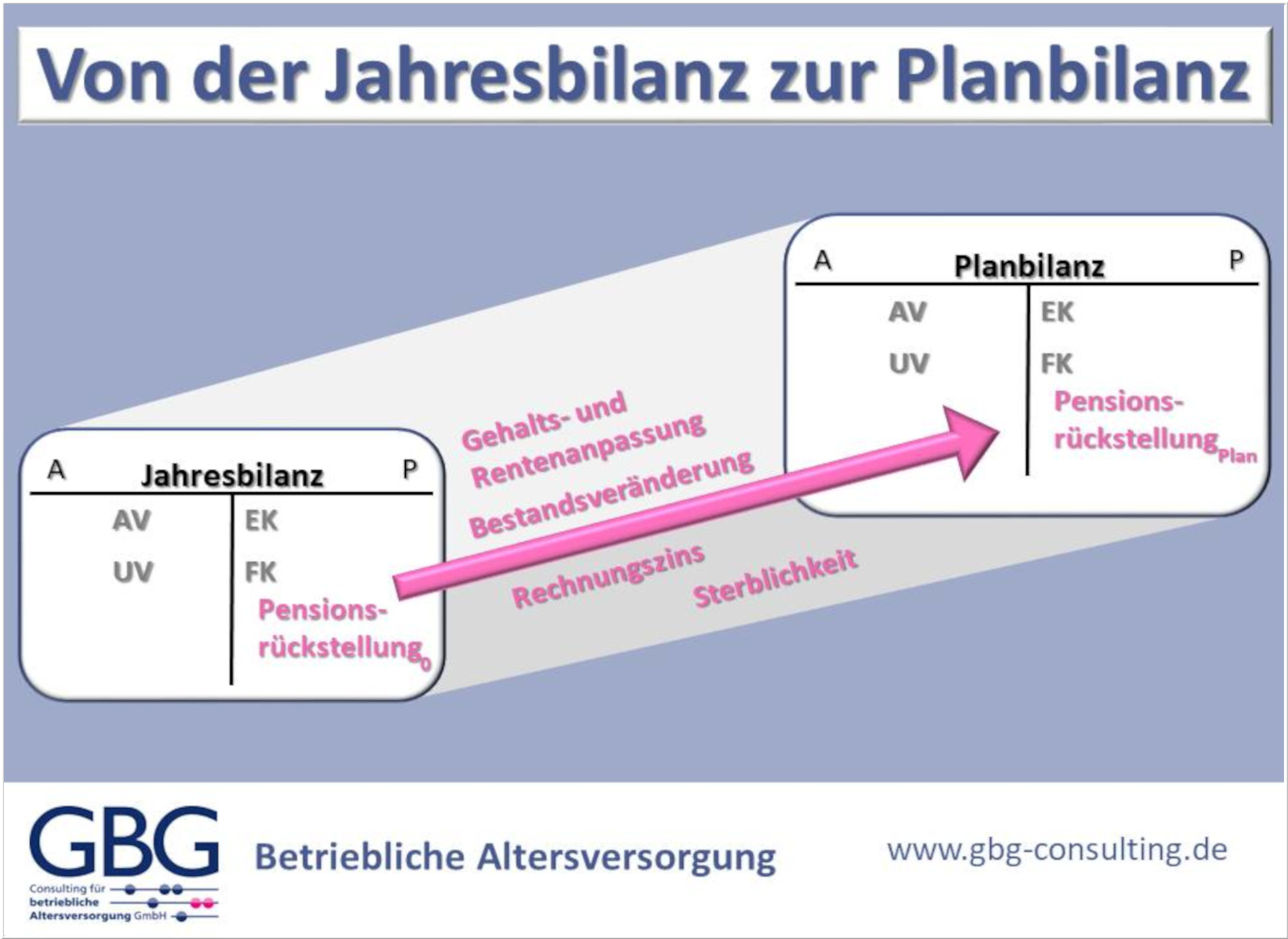

Planungsrechnungen für die Rückstellungsentwicklung

Obwohl die Bewertungsvorschriften der Pensionszusagen gesetzlich stark reglementiert sind, gibt es einige Möglichkeiten bei der Wahl der Bewertungsparameter. Folglich können wir Ihnen den Gestaltungsspielraum aufzeigen und entsprechende Ergebnisanalysen darstellen.

Daneben erstellen wir für den Wirtschaftsplan und die Finanzplanung auf Wunsch Planungsrechnungen für die Rückstellungsentwicklung. Hiermit können Sie die zukünftigen Belastungen und Auswirkungen auf Ihre Unternehmensbilanz besser einschätzen und planen. Sie erhalten Transparenz im Cashflow, der Liquidität und im Controlling.lesen Sie hierzu auch: Planungsrechnungen für die Rückstellungsentwicklung

Gliederung – Pensionsgutachten für Direktzusagen

- Kurzbeschreibung der zu bewertenden Pensionsverpflichtungen

- Bewertungsannahmen und Berechnungsdurchführung

- Pensionsrückstellungen für die Handelsbilanz (Erfüllungsbetrag, Unterschiedsbetrag gemäß § 253 Abs. 6 Satz 1 HGB, Zinsaufwand, Aufwand durch die Zinssatzänderung)

- notwendige sonstige Pflichtangaben (§285 Nr. 24 f HGB) zur Offenlegung im Anhang zur Bilanz

- Berechnungsergebnis – Steuerbilanz (steuerlicher Teilwert)

- Ermittlung der Bemessungsgrundlage für die Insolvenzsicherung – Kurztestat für den Pensionssicherungsverein

- Beschreibung der Pensionszusagen und der allgemeinen Bilanzierungsgrundsätze

- Darstellung der verwendeten mathematischen Formeln

- Ergebnisse (Zusammenstellung, Einzelnachweis) Pensionsrückstellungen

- Höhe des saldierungspflichtigen Vermögens (soweit vorhanden)

- Informationen zu Verteilungsbeträgen bei der Nutzung von Bilanzierungswahlrechten

Internationale Bewertung

Für eine internationale Bewertung der Pensionsverpflichtungen sollten die Bewertungsparameter zwischen ihren einzelnen Unternehmen weltweit abgestimmt sein. deshalb ist eine enge Vernetzung der Gutachter und der Wirtschaftsprüfer notwendig.

Somit stellt unser Pensionsgutachten die folgenden Informationen zusammen:

- Ausweis der Pensionsrückstellungen (Defined Benefit Obligation) zum Bilanzstichtag inklusive Ableitung aus den Vorjahreswerten

- Ausweis von Zinsaufwand (interest cost), Dienstzeitaufwand (service cost), erwartete Rentenzahlungen (expected benefits)

- Prognose für die Pensionsrückstellungen des Folgejahres (expected DBO)

- Ermittlung von versicherungsmathematischen Gewinnen und Verlusten (actuarial gain/loss)

- Gliederung in den Effekt aus Bewertungsänderung (change of assumptions) und erfahrungsbedingten Anpassungen (experience adjustments)

Ebenso sind zusätzlich zur Stichtagsbewertung umfangreiche Sensitivitätsanalysen zu erstellen. Hierdurch wird aufgezeigt, welche Auswirkungen die Änderung von einzelnen Bewertungsparametern auf die Höhe der Pensionsverpflichtungen haben.